Tizenöt év után kifulladt az orbáni modell: szuverenitás helyett függőség, felzárkózás helyett stagnálás maradt. A háromrészes elemzés első része az orbánizmus felemelkedését és belső ellentmondásait vizsgálja, a második a külső sokkokkal szembeni belső sérülékenységét tárja fel, a harmadik pedig a gazdasági kifulladás és a politikai válság összefonódását elemzi.

Orbán Viktor rendszere a 2010-es években politikai válaszként jelent meg az 1990 utáni liberális-függő gazdasági modell válságára.[1] Az 1990-es évek liberális modellje nem tudta Magyarországot fenntartható felzárkózási pályára állítani: az ország gazdaságát egy olyan közepes jövedelmi csapdában rögzítette, amelyet lassú bérnövekedés és a hazai innovációs kapacitás hiánya jellemzett. Egyértelmű – és máig létező – szükség volt a gazdasági modell megváltoztatására. Orbán Viktort ennek a liberális modellnek a válsága repítette hatalomba 2010-ben azzal az ígérettel, hogy új alapokra helyezi a magyar gazdaságot. A gazdasági nacionalizmus és a határozott állami szerepvállalás az orbáni narratívában a magyarok megvédését és az ország felzárkózását szolgálták. Mit ért el ebből Orbán Viktor rendszere tizenöt év alatt? Hogyan és miért fulladt ki az orbáni modell?

Ennek a szövegnek az eredeti változata az Új Egyenlőség oldalán jelent meg.

Az Új Egyenlőség rendszeresen közöl olyan társadalom-, politika-, gazdaságelméleti írásokat, amelyek hasznos szempontokat, kereteket nyújtanak a közéleti gondolkodáshoz, vitákhoz. A lap öndefiníciója szerint „a gazdasági demokrácia alapértékeit – egyenlőség, szabadság, igazságosság és szolidaritás – képviseli”. A Mérce – az Új Egyenlőség szerkesztőivel egyeztetve, olykor szerkesztve – rendszeresen közli újra a magazin szövegeit.

Bevezetés

Az orbánizmus célja a vagyonteremtés és a tőkefelhalmozás felgyorsítása volt, az újraelosztás súlypontját a felső középosztályra, a hazai tőkére és az exportágazatokban működő transznacionális vállalatokra helyezve.[2] Ugyanakkor már a kezdetektől világos volt, hogy az Orbán körül összpontosuló politikai elitnek nincs meg az a hosszú távú elképzelése és intézményépítési képessége, amely szükséges lett volna egy olyan fejlesztő állam kialakításához, amely képes a hazai vállalkozások termelékenységének növelésére és a hosszú távú fejlődési pálya biztosítására.

Az a fajta felhalmozó állam – amely fogalmat a könyvemben[3] vezettem be az Orbán-rendszer állami funkciójának leírására –, amely 2010 után kiépült,

a tőkefelhalmozást helyezte előtérbe anélkül, hogy rendelkezett volna a fejlesztés, vagyis a strukturális megújulás innovatív eszközeivel. Ez a stratégia kezdettől fogva társadalmi-gazdasági feszültséget hordozott, amely a politikai hatalom stabilizálásához autoriter eszközöket tett szükségessé.

A 2010-es évek lehetővé tették Orbán számára, hogy a fejlesztési vízió hiányát és a munkavállalókat terhelő represszív intézkedéseket ellensúlyozza, mivel a közép-európai gazdaságok általános teljesítménye ekkor figyelemreméltó volt. A Covid-válság, majd Oroszország ukrajnai inváziója és végül Donald Trump úgynevezett globális kereskedelmi háborúja azonban lezárta ezt a felfutó időszakot. E geopolitikai események Európán belül is kiélezték a politikai törésvonalakat, és végül egységesebb uniós fellépést eredményeztek Orbánnal szemben, amely az uniós támogatások visszatartásában csúcsosodott ki. Ezek a külső politikai-gazdasági sokkok együttesen felfedték az orbánizmus mögötti strukturális sérülékenységeket, és súlyos csapást mértek Orbán politikai projektjére. A jelen tanulmány azt vizsgálja, hogy a belső és külső kihívások miként keresztezték egymást, és hogyan ingatták meg Orbán autoriter kapitalizmusát.

Az orbánizmus felemelkedése (2010–2020)

Az orbáni rendszer gyengeségei a 2010-es években még nem voltak nyilvánvalóak. Az évtized második felére a világgazdaság növekedési pályára állt, és Európa keleti félperifériája jelentős mértékben profitált ebből a fellendülésből. Magyarország gazdasága évente átlagosan 2,5 százalékkal bővült. A külföldi működőtőke-beáramlás egyenlege pozitív volt, jelentősen bővült a foglalkoztatottság, mérséklődött a szegénység, csökkent az ország külső pénzügyi sérülékenysége, csökkent az államadósság (a GDP 80 százalékáról körülbelül 60 százalékára), és a költségvetési hiány átlagosan 2,6 százalék körül alakult. Eközben, bár időnként éles konfliktusok voltak az EU-val, az uniós kohéziós források beáramlása stabil maradt: a 2014–2020 közötti finanszírozási időszakban 22,5 milliárd eurót ért el.

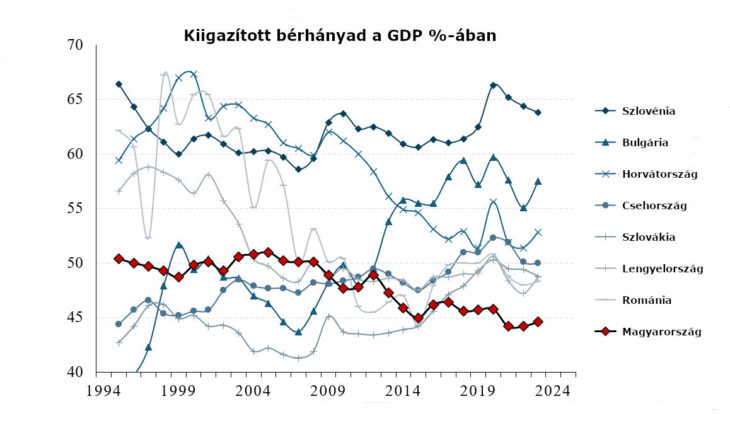

Ugyanakkor még az orbánizmus úgymond „aranykorszakában” is a reálbérek csak viszonylag visszafogott ütemben nőttek, stratégiailag a regionális bérnövekedési szint alatt tartva. Magyarország volt az egyetlen ország a térségben, ahol a bérek GDP-n belüli aránya tovább csökkent a 2010-es években, elsősorban a reálbérek tudatos visszafogása miatt, ahogyan azt az 1. ábra is mutatja.[4]

Az orbánizmus a munkavállalóktól a vagyonosabb rétegek felé történő jelentős jövedelemátrendezésre épült, még akkor is, amikor külső erőforrásbőség állt rendelkezésre.[5]

Ahhoz, hogy megértsük az ország sérülékenységének elsődleges forrását, elég egyetlen, a Miniszterelnökség által 2016-ban megrendelt tanulmányra hivatkozni. A KPMG és a GKI által készített kutatás kimutatta, hogy ha Magyarország ugyanazt a költségvetési pályát követte volna, amit követett, csak az Európai Unióból érkező támogatások nélkül, akkor a GDP 2007 és 2015 között csökkent volna. Emellett a folyó fizetési mérleg hiánya a teljes időszak során meghaladta volna a 3 százalékot. Az államadósság a GDP arányában nem csökkent, hanem 84 százalék fölé emelkedett volna.[6]

Magyarország kétségkívül nettó haszonélvezője volt az uniós forrásoknak. 2010 és 2018 között, a második és harmadik Orbán-kormány idején az EU-támogatások évente a GDP 3,5–4,0 százalékát tették ki, választási években pedig 5 százalék fölé is emelkedtek, élénkítve a keresletet és hozzájárulva olyan növekedési kilengésekhez, amelyek valószínűsíthetően választási célokat szolgáltak.[7] 2014 és 2020 között Magyarország kapta a GDP-arányosan legnagyobb uniós támogatást a kelet-európai tagállamok között: évente átlagosan a GDP 3,2 százalékát.[8] Összehasonlításképpen: a balti országok és Szlovákia átlagosan a GDP 3,0 százalékának megfelelő támogatást kaptak.

Az uniós források jelentős gazdaságélénkítő hatása ellenére Magyarország nem tudta csökkenteni a hazai és külföldi vállalatok termelékenysége közötti különbséget.

A hosszabb idősoros összehasonlítás módszertani okokból nehéz, ugyanakkor az EU FATS legfrissebb adatai némi javulást jeleznek. Ennek ellenére 2023-ban a külföldi tulajdonú vállalatok termelékenysége továbbra is 2,2-szerese volt a hazai cégekének. Ez a különbség lényegesen nagyobb, mint az európai átlag.[9]

Ráadásul a termelékenységi rés közelmúltbeli szűkülését jelentős mértékben felduzzasztották a rendszerhez közel álló vállalatok jövedelmei. A kedvező közbeszerzési lehetőségek és a rájuk szabott szabályozás rendkívül gyors vagyonfelhalmozást tett lehetővé az új oligarchák számára. Ezek a vállalatok azonban jellemzően nem versenyképesek a nemzetközi piacokon: döntően a hazai gazdaságra támaszkodnak, és a központi állammal kötött üzletektől függnek.

Ez a termelékenységi előny megjelenik Magyarország exportstruktúrájában is, amelyet túlnyomó részben külföldi tulajdonú iparágak uralnak. A magyar kormány megszüntette a tulajdon szerinti bontású exportadatok jelentését, ezért a legutóbbi elérhető adat 2013-ból származik. Akkor a transznacionális vállalatok magyarországi leányvállalatai a teljes export 81 százalékát adták, ami az előző évekhez képest növekedést jelentett. Nem véletlen, hogy azok az ágazatok (gépipar, járműgyártás, elektronika) játszanak meghatározó szerepet a magyar exportban, amelyek a legtöbb nyugati és kelet-ázsiai működőtőkét vonzották. 2023-ban ezek az iparágak együttesen a teljes export 56,4 százalékát tették ki.[10]

A valódi ipari felzárkózás próbája a hazai tulajdonú, sikeres exportvállalatok megjelenése lenne.

Noha a hazai tőke központi elem a Fidesz gazdasági nacionalista retorikájában, a rendszer nem tudta megfordítani sem a hazai vállalatok termelékenységének csökkenő trendjét, sem pedig a magyar tulajdonú gazdasági szereplők tartós alárendeltségét az exportágazatokban. Ez a beágyazott függőség Magyarországot továbbra is az alacsony hozzáadott értékű globális értékláncszegmensekben tartja, korlátozva a hazai értékteremtést és aláásva a tartós felzárkózás lehetőségét.

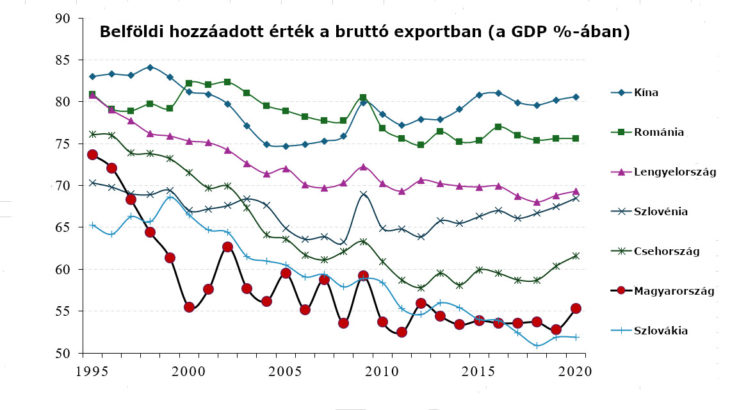

A magyar tulajdonú vállalatok globális értékláncokba való érdemi bekapcsolódási képessége továbbra is rendkívül alacsony. Ahogyan a 2. ábra mutatja, Magyarország bruttó exportjának hazai hozzáadottérték-tartalma nem javult, és az OECD-országok között továbbra is az egyik legalacsonyabb, ami a növekedési modell kimerülését jelzi.[11]

A magas hozzáadott értékű termelésnek viszonylag kevés külföldi vállalatban való összpontosulása Magyarországon jól mutatja a hazai gazdasági struktúra törékenységét. Ez alapvető kérdéseket vet fel azzal kapcsolatban, hogy mennyire életképes hosszú távon egy olyan gazdasági modell, amely továbbra is külső tőkére támaszkodik ahelyett, hogy a belső termelékenységnövekedést ösztönözné.[12]

Magyarország fejlesztési modellje, amelyet a külföldi tőkétől való függés és az alacsony-közepes hozzáadott értékű termelés jellemez, nem az Orbán-kormány találmánya.

A korábbi liberális és baloldali kormányok is hasonló stratégiát követtek: integrálták Magyarországot a transznacionális termelési hálózatokba anélkül, hogy érdemi hazai ipari fejlesztést ösztönöztek volna. 1989 és 2008 között Magyarországra összesen 60 milliárd dollár külföldi működőtőke érkezett, ami a visegrádi országok közül a második legmagasabb egy főre jutó FDI-beáramlást jelentette Szlovákia, Csehország és Lengyelország mellett.[13]

A 2010 utáni Orbán-kormány célja az volt, hogy csökkentse a külföldi működőtőke szerepét a magyar gazdaságban. A felhalmozott külföldi tőke értéke a 2010-es években egyértelmű csökkenő tendenciát mutatott: 2009-ben az FDI a GDP 76 százalékát tette ki, 2018-ra ez 57 százalékra esett. Az FDI-beáramlás az egész régióban stagnált, azonban Magyarország esetében a visszaesés jelentősebb volt. Ez részben abból adódott, hogy a különbséget az uniós támogatások pótolták, de legalább ennyire abból is, hogy a kormány célul tűzte ki nemzeti tőkeérdekeltségek kialakítását. A hazai tulajdonú tőke helyzetének erősítése egyértelmű volt a támogatási politika megváltoztatásában. 2004 és 2010 között a korábbi kormányok összesen 612,2 millió dollár támogatást nyújtottak transznacionális vállalatoknak, amelynek 98 százaléka multinacionális cégekhez került, míg mindössze 13 millió dollár (~2%) jutott hazai vállalatoknak. Az Orbán-kormány ezt megduplázta: 2011 és 2018 között mintegy 1,3 milliárd dollárnyi támogatást osztott ki, és a hazai vállalatok részesedése a támogatásokból a tízszeresére nőtt (24–76%).[14]

Az adatok azonban azt mutatják, hogy a kormány céljai csak részben valósultak meg. Bár a magyar tulajdon aránya több kulcságazatban is nőtt – különösen a bank-, az energia- és a médiaszektorban, ahol meghaladta az 50 százalékot –, ez a bővülés nem vezetett versenyképesebb hazai ipari bázishoz. A külföldi cégek továbbra is dominálták az exportot, termelékenységi fölényükre és globális értéklánckapcsolataikra támaszkodva.

Lényeges megjegyezni, hogy a magyar tulajdon térnyerése kevésbé szerves gazdasági növekedés eredménye volt, és sokkal inkább államilag irányított felvásárlásoké, amelyeket a kormány által testre szabott szabályozási és közpolitikai lépések segítettek elő. Ezek a folyamatok inkább politikailag vezérelt vagyontranszfernek tekinthetők, mint valódi iparfejlesztésnek. A kormány mindezt a kelet-ázsiai fejlesztő államok modelljének megismétléseként mutatta be, ahol az állam által irányított kapitalizmus nemzeti bajnokokat nevelt ki. Magyarország felhalmozó állama azonban nem rendelkezett sem az intézményi mélységgel, sem a bürokrácia minőségével, sem a fejlesztési vízióval, sem pedig a koherens iparpolitikával, amelyek ezekben az országokban a siker alapját képezték. Technológiai és innovációs fejlődés helyett a rendszer döntően a gazdasági erőforrások újraosztását szolgálta a politikailag privilegizált hazai elit javára.

Miközben az Orbán-kormány osztotta a kelet-ázsiai fejlesztő államok szociális juttatásokkal szembeni szkepszisét, nem követte az emberi tőkébe való beruházás iránti elkötelezettségüket – ez döntő eltérés az általa hivatkozott modellhez képest.

Dél-Koreában vagy Tajvanon az állami oktatási beruházások alapvető szerepet játszottak a gazdasági felzárkózásban; Magyarországon azonban az oktatásra fordított kiadások tartósan alacsonyak maradtak, ami hosszú távon akadályozza a termelékenységi növekedést.

Bár az oktatási kiadások önmagukban nem garantálják az emberi tőke fejlődését intézményi hatékonyság nélkül, hiányuk egyértelműen a korlátozott fejlesztési ambíciók jelzése. Magyarország oktatási ráfordításai 2010 és 2013 között a közép- és kelet-európai OECD-országok között a legalacsonyabbak voltak, és jócskán elmaradtak a nyugat-európai átlagtól.

2014 és 2020 között a közoktatási kiadások tovább csökkentek, a GDP 2,5–2,9 százaléka között mozogva – ez jóval az európai átlag alatt van. 2020-ra Magyarország közoktatási kiadásai Európa legalacsonyabbjai közé tartoztak. Abban az évben az EU-országok átlagosan a GDP 3,51 százalékát fordították alap- és középfokú oktatásra, Magyarország azonban csupán 2,81 százalékot. Mindössze három ország – Litvánia, Írország és Görögország – költött ezen a szinten Magyarországnál kevesebbet.

Ez a tartós alulfinanszírozás nemcsak korlátozza Magyarország képességét arra, hogy kilépjen az alacsony-közepes hozzáadott értékű termelés modelljéből, hanem azt is jelzi, hogy a tudásalapú gazdasági fejlődés feltételei nem jöttek létre.[15]

2010 után az Orbán-kormány több olyan gazdasági ágazatot is elhanyagolt vagy tudatosan leépített, amelyek döntő jelentőségűek lennének egy magas hozzáadott értékű, emberi tőkére építő növekedési modellhez, beleértve az egészségügyet, a szociális ellátást és a munkavállalói jogokat. Orbán 2010 után módszeresen gyengítette a dolgozók kollektív erejét, hogy fenntartsa a politikai kontrollt, és vonzóvá tegye az országot a tőke számára. Kormánya korlátozta a szakszervezeti jogokat, központosította a kollektív tárgyalást, kiterjesztette a bizonytalan „közmunka” programokat, és a munkáltatóknak kedvező munkajogi szabályozást vezetett be – legismertebb példája a 2018-as „rabszolgatörvény” –, így alacsony bérű, fegyelmezett és az államtól függő munkaerőt hozott létre, autonóm munkavállalói képviseletek helyett.

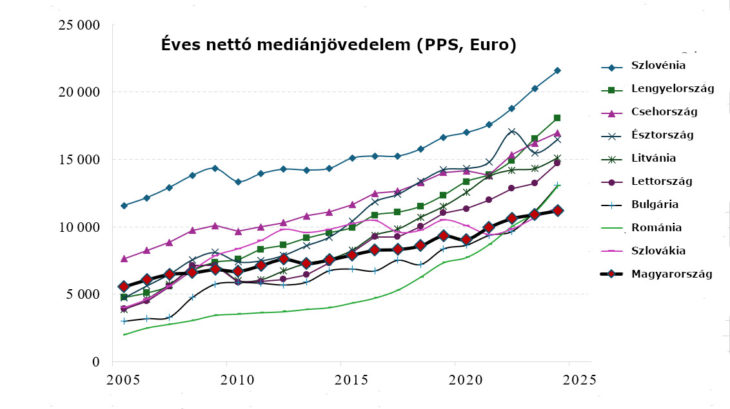

E politikák következtében – az alacsony képzettségű, alacsony hozzáadott értékű munkaerőre támaszkodás, az ipar fejlesztésének elmaradása, a külföldi tőkétől való függés, az emberi tőke elhanyagolása és a munkavállalói érdekképviselet rendszerszintű gyengítése miatt – Magyarország reálbér-növekedése az orbánizmus tizenöt éve alatt elmaradt minden más kelet-európai EU-tagállamétól.

Ahogyan a 3. ábra mutatja: míg Magyarország korábban a harmadik legmagasabb egy főre eső medián reáljövedelemmel rendelkezett a tíz keleti uniós tagállam között, 2024-re a legalacsonyabb pozícióba csúszott vissza, ami közvetlen következménye Orbán tudatos bérvisszafogó stratégiájának.[16]

A növekvő hatalommal együtt a demokratikus intézményekbe való beavatkozás is egyre erőteljesebbé vált. A demokratikus intézmények minősége a 2010-es évek során jelentősen romlott. A Freedom House demokráciaindexének alakulása jól szemlélteti ezt a folyamatot. Ez a mutató hét terület pontszámait összesíti: választási folyamat, civil társadalom, független média, központi kormányzat, helyi önkormányzatok, igazságszolgáltatás és korrupció. Az „egy” jelenti a legmagasabb demokratikus szintet, a „hét” pedig a legalacsonyabbat.

Magyarország összpontszáma 2006 óta folyamatosan romlik, azonban a valódi visszaesés 2010 után következett be. 2015-ben a Freedom House már nem tartotta Magyarországot konszolidált demokráciának. 2020-ban Magyarországot további egy kategóriával leminősítették „hibrid rezsimmé/átmeneti kormányzattá”, így az első ország lett, amely két kategóriát is visszaesett, és teljesen kikerült a demokráciák csoportjából – ez volt a legnagyobb mértékű visszaesés a Nations in Transit jelentéssorozat történetében.[17] A világ legátfogóbb rezsimkutatási adatbázisát fenntartó Varieties of Democracy Intézet szerint Magyarország az elmúlt 25 év legmeredekebb demokratikus lejtmenetét produkálta: 2009-ben még liberális demokrácia volt, 2018-ra azonban választási autokráciává vált, és ezen a szinten maradt 2025-ig.[18]

Mivel nem alakult ki életképes alternatíva a kormánnyal szemben, és a demokratikus intézményi normák meggyengültek, a kapitalista elit, amely a kormányhoz lojális volt, vagy beépült a hatalmi struktúrába, vagy annak támogatójává vált. Az állam a „szabályozó államból” „autoriter kapitalizmussá” alakult.[19]

A folyamatot olyan mechanizmusok tették lehetővé, amelyek gazdasági szereplőket tettek függővé az államtól, csökkentve a gazdasági pluralizmust, és összehangolva a gazdasági elit érdekeit a politikai vezetés érdekeivel. Mindez a kormányzati érdekek prioritásává tételével és az autoriter részvényesi kontroll kiépítésével valósult meg.[20]

A politikailag lojális polgári réteg gazdagításának elsődleges eszköze a közbeszerzés volt. A kutatások kimutatták, hogy a közbeszerzési korrupció 2010 óta jelentősen nőtt.[21]

Újságírók és korrupciókutatók részletesen dokumentálták a kormányközeli üzleti köröket és Orbán családtagjait érintő botrányokat. Ugyanakkor a közbeszerzés nemcsak a politikailag lojális kapitalisták vagyonosítását szolgálta az autoriter jegyeket mutató függő piacgazdaság magyar változatában, hanem a magánberuházások visszaesésének ellensúlyozására is alkalmas eszközzé vált, különösen a 2010 utáni drasztikus FDI-visszaesést követően. Az FDI csökkenésével párhuzamosan az uniós transzferek szerepe megnőtt. Az EU-források a közberuházások mintegy 50 százalékát tették ki, és 2010 után jelentősen javult a kohéziós és strukturális alapok felhasználásának hatékonysága is. Így az EU aktívan hozzájárult a felhalmozó állam kialakulásához 2010 után.[22]

Összefoglalva: a 2010 előtti magyar gazdaságot jellemző függőségi struktúrákat nem váltották fel versenyképes hazai termelők – csupán átrendeződtek.

Ahelyett, hogy önfenntartóbb gazdasági szerkezet jött volna létre, az orbánizmus a külföldi tőkétől függő modellt bővítette tovább azáltal, hogy az EU-támogatásokat is a rendszerbe integrálta anélkül, hogy megváltoztatta volna a gazdaság alapvető karakterét. Az egyetlen érdemi különbség egy új hazai kapitalista elit felépítése, amely teljes mértékben az államtól függ.

A külföldi tőke szerepe – akár multinacionális beruházás, akár uniós pénzügyi transzfer formájában – változatlan maradt, így Magyarország fejlődési pályáját továbbra is külső szereplők alakítják, nem pedig a belső termelékenységnövekedés.

Hamarosan közöljük a cikk folytatását és zárórészét is.

Elgondolkodtatott a cikk? Voltak benne új informácók, érdekes meglátások? Segített abban, hogy kialakítsd saját véleményed? Ha igen, mennyit ér ez számodra?

A gondolkozásra, kritikára és közös cselekvésre ihlető újságíráshoz az olvasók összefogására is szükség van. Csatlakozz, hogy együtt teremthessünk értéket!

Már ezer forint is nagy segítség, és ha teheted, légy rendszeres támogató! Köszönjük!

[1] – Köszönettel tartozom V. Máténak kutatási segítségéért.

[2] – Az orbánizmus felemelkedésének részletesebb elemzéséért lásd korábbi FES-tanulmányt: Scheiring, G. (2020a). Orbanomics: A Polarizing Answer to the Crisis of Liberal Dependent Capitalism; Friedrich Ebert Stiftung, 2020. június, Budapest.

[3] – Scheiring, G. (2020b). The retreat of liberal democracy: Authoritarian capitalism and the accumulative state in Hungary. Cham: Palgrave Macmillan.

[4] – European Commission (2025). AMECO Database. European Commission, Directorate-General for Economic and Financial Affairs.

[5] – A régió növekedési rezsimének politikájáról szóló részletesebb összehasonlító elemzésért lásd: Scheiring, G. (2023). ‘The Politics of Growth Models and Populism in East-Central Europe,’ Economic Sociology: Perspectives and Conversations, 24 (2), 25-33.

[6] – KPMG (2017). A magyarországi európai uniós források felhasználásának és hatásainak elemzése. Miniszterelnökség. Letölthető innen. [Megtekintve 2025. október 30.].

[7] – Csillag, I. (2020). ‘Beyond the First Glimpse (Analysis of the Economic Policy in Hungary from 1998)’, Acta Oeconomica, 70(3), pp. 333–360.

[8] – KPMG-GKI (2017).

[9] – KSH (2025). Foreign Affiliates Statistics (Inward FATS) by geographical breakdown – enterprise level (EU27_2020). Letölthető innen. [Megtekintve 2025. október 30.].

[10] – Tendata (2025). ‘Hungary’s top 10 export products in 2023’, Tendata, 28 April. Letölthető innen. [Megtekintve 2025. április 13.].

[11] – OECD (2025a). Domestic Value Added in Gross Exports. Elérhető itt.[Megtekintve 2025. április 14.].

[12] – Sarkadi, Z. (2023). ‘The share of foreign-owned companies on the Hungarian market’, Company Formation Hungary, Szeptember 1.. Letölthető innen. [Megtekintve: 2025. április 13.].

[13] – Voszka, É. (2018). ‘Nationalisation in Hungary in the post-crisis years: A specific twist on a European trend?’, Europe-Asia Studies, 70(8), pp. 1281–1302.

[14] – Scheiring, G. (2020b).

[15] – KTI KRTK (2024). A Közoktatás Indikátorrendszere 2023. Budapest: Közgazdaság- és Regionális Tudományi Kutatóközpont. Letölthető innen. [Megtekintve: 2025. április 15.].

[16] – Eurostat (2025). Mean and median income by age and sex. Data code: ilc_di03. Letölthető innen.

[17] – Gyors áttekintéshez lásd: https://freedomhouse.org/country/hungary/, ahol minden jelentés könnyen elérhető.

[18] – V-Dem (2025). Democracy Report 2025: 25 Years of Autocratization – Democracy Trumped? Letölthető innen. [Megtekintve: 2025. október 30.].

[19] – Scheiring, G. (2020b).

[20] – Scheiring, G. (2021). ‘Dependent Development and Authoritarian State Capitalism: Democratic Backsliding and the Rise of the Accumulative State in Hungary,’ Geoforum, 124, 267-278.

[21] – Jancsics, D. (2025). Sociology of Corruption: Patterns of Illegal Association in Hungary. Ithaca, NY: Cornell University Press.

[22] – Fazekas, M. és King, L.P. (2018). ‘Perils of Development Funding? The Tale of EU Funds and Grand Corruption in Central and Eastern Europe’, Regulation & Governance, 13, pp. 405–430.