Volt 2017. augusztus 21-én egy rendkívüli parlamenti ülés, amelyet az ellenzék egy része (MSZP, LMP, független képviselők) kezdeményezett a felsőoktatási törvény módosítása (lex CEU eltörlése) és a devizahitelesek kilakoltatásnak megakadályozása okán. Az előbbi az MSZP, az utóbbi az LMP napirendi pontjaként került fel a napirendre. A két párt képviselőin kívül jelen voltak még a Jobbik képviselői, a Párbeszéd parlamenti képviselője, az MLP képviselője, az Együtt képviselője és három független[1] képviselő (Demeter, Kész, Szelényi). Nem voltak jelen a KDNP, a Fidesz és a DK parlamenti képviselői (Kósa Lajos később megfigyelőként csatlakozott, szavazni nem szavazott). A kormánypártok arra hivatkozva nem mentek el, hogy az ülést Soros György hívatta össze. Az ülés napirendje határozatképtelenség miatt nem került elfogadásra, csupán a napirend előtti felszólalások hangozhattak el. A jelenlévők névsora itt érhető el, a felszólalások szövege pedig itt olvasható. A napirend előtt a devizahitelesek kilakoltatásával és jelenlegi helyzetével kapcsolatban elhangzottak arra késztettek, hogy röviden összefoglaljam, hogy mit gondolok a deviza alapú adósság kialakulásával és a jelen helyzettel kapcsolatban.

Fotó: Nagy Béla / Magyar Nemzet

A deviza alapú eladósodásról

A lakosság devizahitel, pontosabban deviza alapon nyújtott forinthitel (továbbiakban deviza alapú hitelek) adósságállományának növekedése (eladósodás) időzített bombaként ketyegett a kétezres évek közepétől, majd robbant a 2007/08-ban bekövetkezett svájci kamatemelések és a 2008-as válság miatti forintgyengülés miatt. Az adósságteher a magasabb kamat és a gyengébb forintárfolyam miatt százezrek számára vált elviselhetetlen teherré. A folyamatok nem egyszerűen magasabb törlesztő részleteket, de sok esetben megduplázó adósságot, teljesíthetetlen terhet eredményeztek.

Rengeteg család sodródott kilátástalan helyzetbe, vált nem fizető adóssá és került abba a helyzetbe, hogy elveszíti, elveszítheti az otthonát.

A 2010-ben kormányra került Fidesz-KDNP kormány egyik legfontosabb, ha nem a legfontosabb feladata a deviza alapú lakossági adósságválság kezelése, megoldása volt. A második Orbán-kormány többé-kevésbé sikerrel oldotta meg ezt a feladatot. Az intézkedések hatására bizonyos társadalmi csoportok kifejezetten jól jöttek ki az adósságcsapdából (végtörlesztők), mások átmenetileg levegőhöz jutottak (árfolyamgátasok), megint mások ugyan elvesztették lakóingatlanukat, de nem kerültek az utcára, hanem tulajdonosból bérlővé váltak (Nemzeti Eszközkezelő programja). Sokan vannak azonban olyanok is, akik számára nem hozott megoldást a Fidesz-KDNP, utcára kerültek, vagy éppen kerülnek, adósságuk és terheik nem csökkentek (csak forint alapúvá vált), helyzetük továbbra is reménytelen. Tekintsük át, hogy hogyan jutottunk idáig, hogy mit tett eddig a kormány, és hogy mit tehetünk még!

Az adósság kialakulása

A deviza alapú adósság létrejöttének a gyökere nem más, mint a saját tulajdonú lakás, mint hagyomány és kormányzati lakáspolitika. A rendszerváltás utáni kormányok mindegyike a közösségi bérlakás állomány magánosításán ügyködött (részben költségvetési kényszerből). Az 1998-2002 közti Fidesz-KDNP-FKGP kormány pedig állami kamattámogatási rendszert vezetett be az ingatlanvásárlásokhoz folyósított jelzáloghitelekhez, ezzel erősítve magánkeresletet a gyakorlatban, eszmeileg pedig magántulajdon szerepét a lakáspolitikában (mellékesen extra profithoz juttatva a hazai kereskedelmi bankokat). A kamattámogatási rendszere 2002 után kivezetésre került, mivel az állami kamattámogatás túl nagy költségvetési teherré terebélyesedett. A lakosság részéről azonban fennmaradt az igény az „olcsó” jelzáloghitelekre (a normál forinthitelek drágák voltak, mivel az óvatos restriktív monetáris politika magasan tartotta a jegybanki alapkamatot). A kamattámogatás eredményezte „olcsó hitelek” megszűnése, ám a lakossági igény fennmaradása ilyen típusú termékre együttesen hozta létre azt a helyzetet, amelyben a bankok – a lakossági keresletre reagálva – más, olcsó jelzáloghitel-termékeket kerestek és találtak.

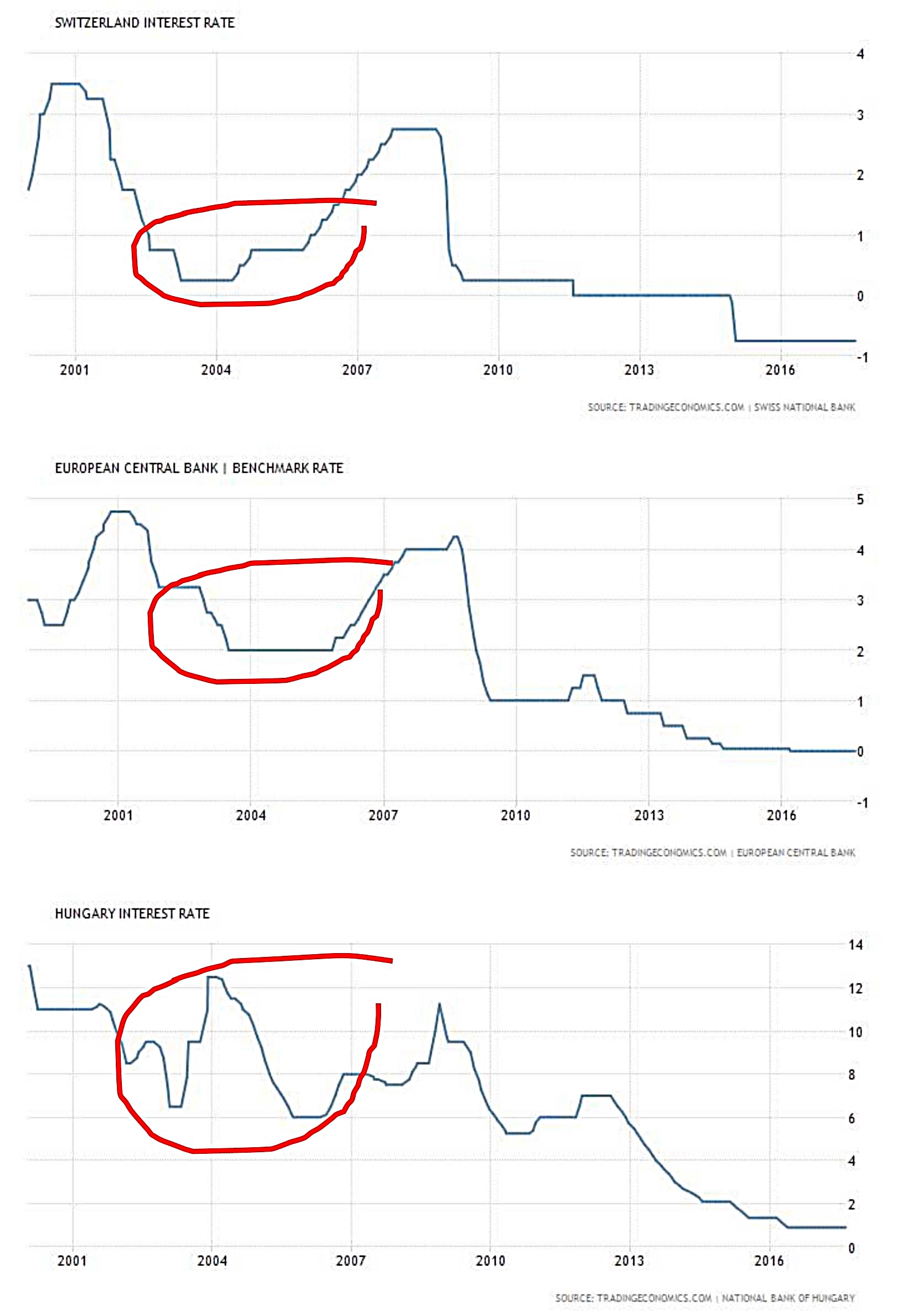

Swiss National Bank (SNB) alapkamat, European Central Bank (ECB) alapkamat, Magyar Nemzeti Bank (MNB) alapkamat. Forrás: https://tradingeconomics.com/

Az osztrák tulajdonú kereskedelmi bankok akkor már más országokban (pl. Ausztria) is elkezdték bevezetni az igen olcsó svájci frank alapú jelzáloghiteleket. A kereskedelmi bankok gyorsan rátaláltak az osztrák „csodatermékre”, az alacsony kamattal árulható svájci frank alapú jelzáloghitelre. Itt álljunk meg egy pillanatra! A bankok szerepét és felelősségét nem szabad és nem is szükséges kicsinyíteni. Felelősek az adósságállomány kezelhetetlen méretűvé duzzadásában. Felelősek, mert kihasználták a fogyasztók hiteléhségét, pénzügyi tudatlanságát, mert a szabályokat úgy alakították, hogy ők járjanak jobban. De szögezzük le azt is, hogy ezt azért tették, mert megtehették.

Ha farkast engedünk a bárányok közé, ne csodálkozzunk, ha vér fröccsen!

Nincs jóravaló, nincs barátságos tőke. A tőkés magántulajdonban lévő vállalatokat (a bankokat is) csak egy dolog érdekli: a profit. Ez hajtja őket, ennek a maximumára törekednek. Úgy, ahogy a közösség által (demokrácia, állam) rájuk kényszerített szabályok ezt lehetővé teszik a számukra. Lehet rámutatni a felelősségükre, de azt kérdezni, hogy miért viselkedtek úgy ahogy, az badarság. Ez a nem megfelelően szabályozott kapitalizmus működésmódja.

A bankok örültek, hogy megtalálták a terméket, amivel helyettesíteni tudták a kivezetett kamattámogatásos jelzáloghiteleket, és ami még több profitot termelt. A lakosság örült, hogy nem szűnik meg az olcsó lakáshitel. Az új MSZP-SZDSZ kormány fellélegezhetett, hogy nem áll le sem a korábbi kamattámogatás által beindított lakossági lakásvásárlási kedv, sem a kínálati oldalon az ennek következményeképpen létrejött építőipar-boom,

hanem a helyzet magától megoldódott és folytatódhatnak a lakásépítések-vásárlások (segítve ezzel a GDP növekedést általában). Az MSZP-SZDSZ kormány fellélegzett és burkoltan (implicit módon) támogatta a számára politikailag kedvező eredményűnek tűnő deviza alapú eladósodási folyamatot. Mindezt úgy, hogy a baloldalnak(!) ideológiai alapon bérlakás-építési és közösségi lakásgazdálkodási programot kellett volna folytatnia, de koncepció és akarat hiányában egyszerűbb volt hagyni, hogy „megtörténjen”, ami megtörtént.

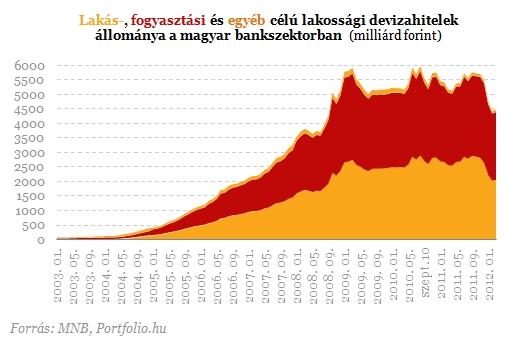

Forrás: portfolio.hu

A fenti ábrán jól látszik, hogy nem csak a lakásvásárláshoz kapcsolódó jelzáloghitelek állománya robbant be, de a szabad felhasználású (fogyasztási) jelzáloghiteleké is. Ez utóbbiak növekedése mutatja, hogy milyen óriási mértékű fogyasztási türelmetlenség alakult ki a kétezres évekre a hazai háztartásokban. A rendszerváltás kudarca, vagyis a nyugati életszínvonalhoz való felzárkózás (bérfelzárkózás) elmaradása, illetve ennek az elmaradásnak az egyéni szintű megoldása: a likviditási korlát áttörhetőségének illúziója mutatkozik meg a deviza alapú fogyasztási hitelállomány növekedésében.

Az eladósodás persze önmagában nem feltétlenül baj. Létezik jó eladósodás is, amikor a jelenbeli adósság a jövőbeni termelékenység, jövedelemtermelő képesség növelésének célját szolgálja – ilyen például a diákhitel felvétele kapcsán történő eladósodás –, de a kétezres évek közepének deviza alapú eladósodása nem ilyen volt. Ez az eladósodás a lakás magántulajdon eszméje és a kudarcos rendszerváltás miatt fellépő fogyasztói türelmetlenség miatt jött létre és nem a jövőbe történő beruházás okán. Mivel szabályozatlanul, felügyeleti korlát nélkül ömlöttek a piacra a deviza alapú (frank-, később euró) hitelek – már ekkor sok háztartás teherviselési képességén felül eladósodott, de a tragédia 2008 után következett be.

A pénzügyi válság és az azzal járó tőkekivonás hatására a forint drámaian leértékelődött és az addigi viselhető (vagy annak tűnő) adósság, valamint addig annak vállalható terhe az árfolyamváltozás miatt rémálommá változott.

Az eleve rossz helyzetet a gazdasági visszaesés miatti munkanélküliség növekedés és jövedelemcsökkenés tovább rontotta. Elszabadult a pokol.

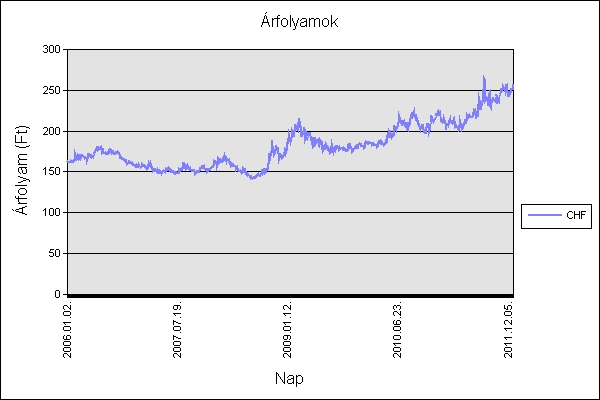

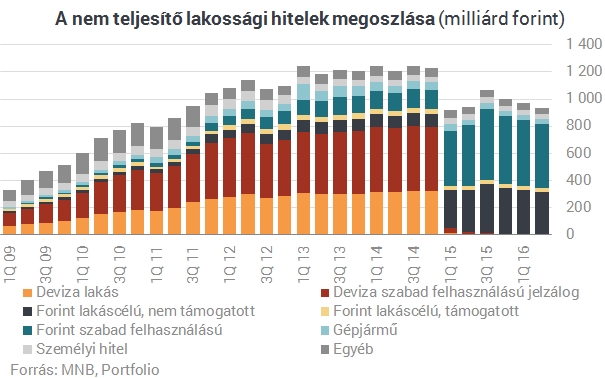

Forrás: MNB

A Fidesz megoldása

A Fidesz-KDNP kormány 2010 után több lépésben igyekezett orvosolni a problémát.

Ezekre az intézkedésekre általában igaz, hogy 1) a magasabb jövedelmű, vagyonosabb csoportoknak jelentettek kiutat az adósságcsapdából, 2) nem ajánlottak megoldás minden érintett számára.

Az intézkedések időrendi sorrendben a következők voltak:

- végtörlesztés rögzített árfolyamon – ez alapvetően azokat segítette, akiknek volt mozgósítható megtakarítása, azaz tudtak élni a végtörlesztés adta lehetőséggel,

- árfolyamgát – a fizetőképes adósokat segítette 5 éves türelmi idővel – az árfolyam változás miatti többletterhek átmenetileg egy gyűjtőszámlán kerültek jóváírásra (a türelmi idő 2017 tavaszán járt le, illetve jár le folyamatosan a 170 ezer árfolyamgátas számára – a lejárat után mintegy 6-8 ezer forinttal nőnek átlagosan a havi terhek,

- Nemzeti Eszközkezelő létrehozása (az egyetlen valóban szociális elem az intézkedéscsomagban!) – a fizetésképtelenné vált (banki végrehajtás alá kerülő) adósok ingatlanjainak megvásárlása, akik bérlőként alacsony lakbért fizetve maradhattak lakásaikban és később akár vissza is vásárolhatták azokat (a 35 ezer ingatlan vásárlására kapott keret 2016-ra elfogyott, 2017-ben az Eszközkezelő újabb 1000 ingatlan vásárlására kapott mandátumot)

- elszámoltatás és forintosítás – a Kúria ítélet alapján pénzvisszatérítés (adósságleírás) jár az adósoknak a tisztességtelenül alkalmazott árfolyamrés és az egyoldalú kamatváltoztatások miatt, valamint megtörtént a deviza alapú hitelek (gyakorlatilag) kötelező forintosítása piaci árfolyamon (1CHF = 256,5HUF, 1€ = 309HUF). A visszatérítés (praktikusan jóváírás) az adósságot és a törlesztő részleteket csökkentette, de a piaci árfolyamon történő forintosítás miatt az adósságteher továbbra is jelentős maradt, sok háztartás számára továbbra is elviselhetetlenül nagy teher maradt.

A jelen állapot szerint azok helyzete, akik az árfolyamgátat választották és azoké, akik a kötelező forintosítás után is jelentős (immár forint alapú) tartozással rendelkeztek továbbra sem rendeződött. Fizetőképtelenség esetén a Nemzeti Eszközkezelőnek már nem igen van lehetősége az ingatlan kivásárlására, így marad a végrehajtás, a kilakoltatás.

A kényszerértékesítés (árverezés) az egyik oldalon, az albérletbe kényszerülés vagy hajléktalanná válás a másikon. A „devizahitelesek” jókora csoportja méltán elégedetlen: miközben az Orbán-kormány a tehetőseket nagyvonalúan kisegítette, a rendesen fizető kevésbé tehetősek csak átmeneti haladékot kaptak, a fizetésképtelenné vált családok korlátozott segítséget kaptak csupán (Eszközkezelő). A piaci árfolyamon történt forintosítás minden még deviza alapú adóssággal rendelkezőt kedvezőtlen helyzetbe hozott, amelyet a banki visszatérítések csupán enyhíteni tudtak.

Forrás: portfolio.hu

Mi lehet a megoldás?

- Elengedhetetlen a felelősség elismerése. Az MSZP-SZDSZ kormány nem tett meg mindent annak érdekében, hogy gátat szabjon az eladósodási folyamatnak, és annak érdekében sem, hogy az eladósodó háztartások védve legyenek. Nem korlátozta az eladósodás mértékét, nem élt sem fiskális, sem monetáris ellenösztönzőkkel, nem szabályozta megfelelően az adott területet. Nem gyakorolt nyomást sem a jegybankra (MNB), sem az akkor még önálló szervezetként működő PSZÁF-re (Pénzügyi Szervezetek Állami Felügyelete), hogy azok, mint a pénz- és tőkepiacot közvetlenül felügyelő szervezetek gátolják meg a túlzott eladósodást, védjék a fogyasztók érdekeit (akár önmagukkal szemben is). Ez súlyos hiba volt. Nem a bankok érdekeit követve tette, nem a fogyasztók, vagy az építőipari lobbi érdekeit követve tette ezt, hanem kényelmi szempontok miatt és részben a szakmai kompetencia hiányából fakadóan. Az állampolgárok érdekeit képviselni és védeni hivatott intézmények állami intézmények (erre nincs más szó) leszerepeltek. Leszerepelt a kormány (pénzügyminisztérium), az MNB és a PSZÁF. Éppen ezért a kialakul helyzetért egyaránt felelős a kormány és a jegybank (a PSZÁF azóta az MNB-be olvadt). Ennek okán a mai és a jövőbeni magyar államnak részt kellett és a jövőben is részt kell vállalni a probléma teljes körű rendezésében – anyagi értelemben is. Normális esetben a közhatalom dolga, hogy védje a közösséget és annak tagjait, ha kell, saját rövidlátásuk, rövid távú érdekeik, önző viselkedésük hatásaitól. Ez nem így történt, ezt jóvá kell tenni!

- Kilakoltatási moratórium (LMP)

- Nemzeti Eszközkezelő forrásbővítése – azonnali, nagyjából 50 milliárdos forintos forrásbővítése és a megvásárolható ingatlankeret felemelése 50 ezer darabra (Bankszövetség)

- Devizahiteles Adósságrendezési Alap felállítása – meggyőződésem, hogy devizahitelek kapcsán folytatott „rossz politika”, vagyis a közhatalmi és monetáris szabályozói védelem hiánya miatti felelősség okán, az állam részt kell, hogy vállaljon a kár (árfolyamváltozás miatti adósságnövekedés) viseléséből. Tudjuk, hogy az MNB a forintosítás kapcsán 136 milliárdos nyereségre tett szert. Ez a pénz nem az övé, de még csak nem is az államé. Ez a pénz a devizahiteleseké. A Hitelrendezési Alap egyik forrása tehát az MNB forintosítás során szerzett árfolyamnyeresége lehetne, amit a költségvetés kiegészítene. Összességében létrejöhetne egy 300 milliárd forint körüli összeggel gazdálkodó alap, amely bázison, az állam vállalhatná a még fennálló adósságok esetében a forintosítás miatti, vagyis az árfolyamváltozásból adódó adósságnövekedés egy részének törlesztési kötelezettségét.

A fenti lista korántsem biztos, hogy teljes. Lehet vitatni, lehet kiegészíteni, lehet vele egyetérteni. Egy dolgot biztosan nem lehet: nem lehet azt mondani, hogy a deviza alapú adósság kérdése rendeződött, nincsenek bajban lévő devizahitelesek (ma már persze forinthitelesek). Nem lehet azt mondani, hogy minden rendben van, ezzel az üggyel nincsen több dolog. Mert van.

És hogy mivel tehet a kormány azért, hogy a jövőben biztosan ne alakuljon ki hasonló eladósodás és adósságválság – túl a szigorúbb szabályozáson? Azzal, ha olyan lakás-/lakhatási politikát folytat, amely nem merül ki a magas jövedelmű, vagyonos sokgyermekes családok lakás magántulajdonhoz segítésében (CSOK).

Ellenben bérlakás-építési programmal, az önkormányzati lakásgazdálkodás reformjával, a hosszú távú lakáskiadás ösztönzésével, akár az üresen álló lakások adóztatásával és komolyan vehető országos lakhatási támogatási rendszerrel (hogy csak a fontosabb elemeket emeljem ki) olyan helyzetet teremt, hogy ne kelljen senkinek sem eladósodnia, aki tetőt szeretne a feje fölé, sem deviza-, sem forint alapon.

[1] Technikailag a Párbeszéd, az MLP és az Együtt képviselői is független képviselők a házban.

Ez a cikk a ti támogatásotokból készült el.

A Mérce cikkeit ingyen olvashatjátok, de nem ingyen készülnek, hanem a ti támogatásotokból és a mi munkánkból! A Mércét nem támogatják pártok, oligarchák, hanem 100%-ban az olvasók hozzájárulásából működik, ez biztosítja a függetlenségünket, és pont ezért csak akkor maradhatunk fenn, ha te is beszállsz!

Támogass minket egyszerűen bankkártyával:

Támogatom!

Más támogatási lehetőségekért és több infóért kattints ide.

![]()