Ebben a cikkben összeszedjük az elmúlt hetek történéseit a pénzügyi szektorban, miközben igyekszünk feltárni azokat az előzményeket, amelyek a mostani bankválsághoz vezettek. Végigjárjuk a felmerült megoldási javaslatokat, és azt is, hol érdemes keresni a mostani válság tényleges okait.

Mi történt az Egyesült Államokban?

Március 8-án csődöt hirdetett a Silvergate Bank; március 10-én a Silicon Valley Bank; március 12-én (vasárnap!) pedig a hatóságok zárták be a Signature Bankot. Az amerikai történelem második és harmadik legnagyobb bankcsődje szinte teljesen váratlanul, egyetlen hét leforgása alatt történt. Külön kitűnik, hogy egyikük sem egy néhány éve létrehozott pénzügyi alap volt, amivel csak egy kétséges külföldi beruházáson spekuláltak – mindkét bank közel 40 éve működött, megbízható ügyfélkörrel, és többszörösen ki lettek tüntetve a stabilitásuk és megbízhatóságuk miatt. A három megnevezett bank több mint 300 milliárd dollárnyi eszközzel rendelkezett – ez körülbelül Magyarország GDP-jének a duplája.

Külön érdekessége ennek a 21. századi bankpániknak, hogy az SVB-ügyfelek egy groupchatből értesültek, hogy baj van, miután a vezérigazgató többüknek poénkodva megjegyezte, hogy elég rossz helyzetben van a cég. Ezután ők rögtön megpróbálták a netes felületen keresztül kivenni a pénzüket, amit felülről hamar le is állítottak. Ezután személyesen mentek ki a bankhoz, illetve a pénzügyeseiket, ügyvédjeiket küldték. Pénz helyett azonban a rendőrség várta őket: a bank rendőröket hívott a pénzüket követelő amerikai milliomosokra, mondván engedély nélkül hatoltak be magánterületre. Legalább egy új Adam Sandler-filmet nyertünk ezen a válságon.

Az igazgatókat valószínűleg nem lepték meg az események – a csődöt megelőző hónapokban pénzzé tették a cégben lévő részvényeiket, és alig órákkal a csőd bejelentése előtt egy hatalmas bónusz csomaggal is meglepték magukat. De nézzük, kik is ennek a banknak a vezetői. A vezérigazgató, Greg Becker, a San Francisco-i Fed (a helyi jegybank) vezetésében is benne van, aminek pont az ilyen eseményeket kellett volna megelőznie; az adminisztratív igazgató, Joe Gentile, 2008-ban a válságot elindító Lehman Brothers bank pénzügyi igazgatója volt; míg a kockázatkezelési igazgató, Kim Olson, 2007-ben a mára hírhedt pénzügyi termékek minősítője, majd 2008-ban a kockázatos spekulációk és pénzmosási ügyek miatt szintén a csőd szélére kerülő Deutsche Bank igazgatója.

Ezt követte az FTX-csőd óta döglődő Silvergate esete, aminek az elmúlt 3 hónapban likvidálnia kellett a hosszútávú kötvényeit. Végül a hétvége folyamán $12 milliárdot húztak ki a Signatureből, ami az összes eszköz tizede, és vélhetően a bank teljes likviditása.

Mindhárom bank aktívan részt vett a kriptopiacban, és a csődjükben közrejátszott az FTX tavaly év végi összeomlása is. Ez azonban csak azt determinálta, hogy miért ezek a bankok jelentettek csődöt elsőként, nem pedig azt, hogy miért van bankválság. Érdemes csak ránézni a tőzsdékre a rákövetkező héten: mostantól ez lesz „A” Fekete hétfő.

Azok számára, akik erről a korábbi epizódról lemaradtak: az FTX és testvérvállalata, az Alameda Research voltak azok a kriptopénz kereskedő és befektető vállalatok, amik tavaly csődöt jelentettek, mert kockázatosan befektették a betéteseik pénzét, majd hatalmasat buktak, amikor ezt muszáj volt pénzre váltani. Ez kísértetiesen hasonlít a jelenlegi válsághoz.

És mi történt Svájcban?

Egy héttel az SVB csődje után a Credit Suisse, a második (pár éve még az első) legnagyobb svájci bank is fizetésképtelenné vált, végül 50 milliárd svájci frankos (a magyar GDP körülbelül harmada, a svájci tizede) likviditási hitellel sikerült fenntartani. Ám a problémákat ez sem oldotta meg, és előző hétvégén egy sor tárgyalás után bejelentették: véget vetnek a svájci „két bank rendszernek”, és a kormány javaslatára megállapodtak a Credit Suisse és a UBS fúziójában.

Ennek azonban elég súlyos ára volt. A Crédit Suisse részvényeket az előző heti értékük alig 40%-áért vennék, míg a befektetők egy kockázatosabb csoportját egyszerűen nem fizetnék ki, ezzel 16 milliárd frankos veszteséget okozva nekik. Továbbá a fúzió részeként a UBS-nek el kell fogadnia 5 milliárd franknyi Credit Suisse veszteséget is, mielőtt hozzányúlhatna az ehhez kapott segítséghez. A stabilitásért a svájci jegybank további 100 milliárd frankos likviditási keretet nyújt – ezzel a teljes keret körülbelül a magyar GDP-vel, illetve a svájci GDP egyharmadával lesz egyenértékű.

Az igazi probléma itt nem is a pénzügyi veszteség, hanem az, hogy megingott a hit a svájci bankrendszerben. A svájci bankok az elmúlt 100 évben a biztonság szimbólumai voltak, minden egyes gazdasági válság idején a tőke oda vonult, hogy biztosítva legyen. Most azonban nemcsak hogy nincs biztosítva a pénzük, de úgy látszik, hogy a legújabb bankválság európai fele pont Svájcból indul ki, ahol a bank akkora veszteséget generált a svájci gazdasághoz mérten, mintha Magyarország elvesztette volna a Dél-Dunántúlt. A mostani válság után könnyen lehet, hogy Svájc már soha többé nem szerzi vissza ezt a pozícióját.

Ami pedig a világ többi részére nézve végzetes, az az, hogy a Credit Suisse mutatói alig voltak rosszabbak az európai átlagnál. Látszólag semmi sem mutatott arra, hogy a bank csődbe fog menni. Innentől kezdve senki sem lehet biztos, hogy a jelenleg stabilnak nevezett bankok közül melyik az, amelyik tényleg biztos – bármelyik bank állhat a csőd szélén.

A válság előszele – a 2019-es „repo spike”

A jelenlegi válság okai a 2019-es pénzügyi válsághoz, az úgynevezett „repo spike”-hoz vezethetőek vissza, aminek a hatásait végül elmosta COVID-járvány és a vele járó gazdasági összeomlás majd újraindítás, és így nem is került sor semmiféle reformra. A repo („repurchase agreement”) egy tőzsdei ügylet fajta, amit legegyszerűbben nagyon rövid távú jelzáloghitelként lehetne leírni. A repo-ügylet során egy pénzintézet értékpapírt ad el (ma már többnyire valamilyen állampapírt) egy másik banknak, majd rövid időn belül, rendszerint már másnap, vissza is vásárolja egy picivel magasabb áron, ezzel jutva likviditáshoz. Ezek az ügyletek tartják folyamatos kapcsolatban a bankokat és egyenlítik ki a kamatokat, illetve válság esetén, mint például 2008-ban, hozzájárulnak a bankválságok járványszerű terjedéséhez. Akkor ugyanis, amikor a kockázatos befektetései miatt egy bank a repo-ügylet megkötése után válik fizetésképtelenné és jelent csődöt, a hitelezőinél maradó értékpapír gyakran teljesen értéktelenné válik, őket is magukkal rántva.

Az ilyen és ehhez hasonló válságok megállítására vezették be a jegybankok a „mennyiségi lazítást” („quantitative easing” vagy egyszerűen „QE”). Ez röviden azt jelenti, hogy a jegybank megjelenik a piacon mint végső hitelező, alacsony kamattal felvásárolva a piacról a kereskedelmi (és bizonyos esetben állami) kötvényeket. Ez azt jelenti, hogy a fentebb leírt veszteségeket új pénz kibocsátásával pótolják, és amennyiben a válság elég súlyos, a monetáris bázisnak ezen növelése nem jár a teljes pénzforgalom növelésével – sőt, gyakran még a csökkenést is alig ellensúlyozza, ahogy ez történt a ‘90-es években Japánban, majd a 2008-as válság után az USA-ban és az eurózónában.

2015-ben a Fed befejezte a pénzügyi válság utáni mennyiségi lazítást, és ennek részeként nem finanszírozta tovább az amerikai államadósságot, sőt el is kezdte csökkenteni a részesedését belőle. Trump hatalomra kerülése után pedig még a külföldi finanszírozás (mint például Kína vagy a német bankok) is stagnált. Emiatt a teljes ezután létrejövő 3 billió dolláros (12 nullával) adósságnövelést az amerikai magánszektor állta (például a magánnyugdíj befektetésekkel), és ezzel 2019 nyarára az állampapírok minden likviditást felszívtak az amerikai pénzpiacokról. Ennek hatására problémák léptek fel a bankközi elszámolásokban, nem volt elég nem-lekötött pénz a meglévő repok visszafizetésére és az újak megvásárlására. Ez azt eredményezte, hogy egyik napról a másikra kilőttek a kamatok a repo-piacon, a grafikonokon egy tüske – angolul „spike” – jelent meg, ami a válság nevét is adja.

Az ebből fakadó kisebb pénzügyi válságban már muszáj volt a Fednek újra beszállnia, majd a Covid okozta keresleti és kínálati sokk miatt újraindult az általános mennyiségi lazítás is. Az amerikai pénzügyi rendszert azóta a Fed mesterségesen tartja életben, míg a piacot elárasztják az olcsó államkötvények.

2022-ben a növekvő infláció miatt ismételten megpróbált a Fed „kiszállni”., Növelte a kamatrátát, nem vásárolt új kincstárjegyeket, és hagyta a meglévőket lejárni, ezzel a 2019-eshez hasonló helyzetet eredményezve, azonban egy sokkal törékenyebb és instabilabb helyzetben. A fiskális bővítés és a monetáris megszorítás lényegében azt eredményezte, hogy a Fed (igazán tragikomikusan) a KGST-tervirodákhoz hasonlóan újraosztotta a vállalatok nyereségét, hogy fenntartsa az állam fizetőképességét, ezzel teljesen kiszorítva a vállalati szektor saját befektetéseit.

A nagy bankokat ez annyira nem érinti, rengeteg stabil ügyfelük van, és kényelmesen elvannak a biztonságos államkötvényeikkel. Ezért ez a válság most specifikusan a kisebb, specializált és lokális bankokat sújtja, amikre sem a Fed, sem az elemzők nem fektettek elég nagy hangsúlyt. Emellett ez azt is jelenti, hogy a Fed nem fog tudni általános monetáris politikával javítani a helyzeten, hiszen azzal pont az egyébként stabil nagybankokat veszélyeztetné.

Március 12-én este a Fed és a pénzügyminisztérium közös programot indított, amivel engedélyezték a bankoknak, hogy az értékpapírokkal közvetlenül fizethessenek könyv szerinti értékükön, és ezzel hidalják át a likviditási problémákat. Ám ez csak tüneti kezelés, mivel semmiféleképpen nem kezeli sem a likviditási válságot, sem a bomló nemzetközi kereskedelmet, sem az elszaporodó fizetésképtelen zombivállalatokat, így csak tovább nyújtja és mélyíti a válságot, ami később még nagyobb erővel fog kirobbanni.

Az amerikai bankrendszer jelenlegi állapota

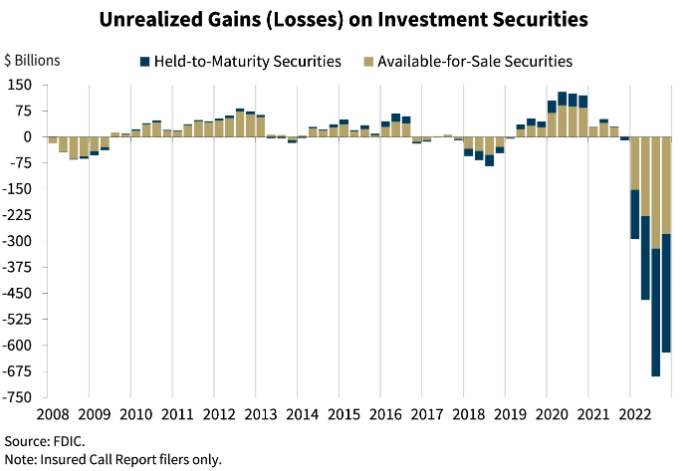

Hogy a fentebbieket kontextusba tegyem, az USA-ban (és pár extrém kivétellel mindenhol máshol) résztartalékolási bankrendszer van. Ennek megfelelően míg az amerikai bankrendszerben lévő betétek teljes összege 17,6 billió dollár (tehát 17 600 000 000 000), erre fedezetként mindössze 3 billió dollárral rendelkeznek, és ebből is csak 100 milliárd a tényleges készpénz, a maradék számlapénz a jegybanknál jegyezve. A fennmaradó összeget többé-kevésbé likvid értékpapírok és hitelek teszik ki, így a bankok egy adott pillanatban mindig csak a kötelezettségeik egy töredékét képesek kifizetni.

Hogy biztosítva legyen a rendszer és fenntartsa a bankokban a hitet, az FDIC (Szövetségi Betétbiztosító Társaság) 250 000 dollárig biztosít minden számlát, tehát ha minden centjét elbukja a bank, akkor is eddig az összegig mindenkinek garantálja a visszatérítést. Azonban egy adott pillanatban az FDIC-nek az összes betétek alig 1%-a áll rendelkezésre – ez elég egy-egy bank kimentésére, de nem elég egy csődhullám semlegesítésére. Ez sokban eltér a 2008-as válságtól, amikor a tartalékok aránya sokkal alacsonyabb volt, a befektetések pedig sokkal kockázatosabb jelzáloghitelekben és derivatívákban voltak, míg manapság inkább kincstárjegyekbe fektetnek és próbálnak biztonságosabban hitelezni.

A jelenlegi probléma a likviditással és a futamidővel van. A 2020-21-es „COVID-válság” alatt a bankok betétjei hatalmasat nőttek az állami kifizetések miatt, míg biztonságos befektetésekre nem sok lehetőség volt, így a pénz nagy részét visszaforgatták állami és jegybanki kötvényekbe. Hogy az inflációt és a tőkekiáramlást visszaszorítsák, a jegybank folyamatosan növelte az alapkamatot, egy év alatt 0,08%-ról 4,57%-ra, azaz az 57-szeresére. Ennek eredménye, hogy ha a bank a COVID alatt 1,5%-os kamattal vásárolt államkötvényt, akkor ha most szeretné pénzzé tenni, hogy gyorsan likviditáshoz jusson, a névszerinti érték körülbelül 20%-át azonnal elbukná. Így tehát igaz, hogy a befektetéseik biztosan fizetni fognak, azonban csak jóval azután, hogy nekik maguknak fizetniük kell. Mivel a bankok rengeteg kötvény vásároltak fel az elmúlt években nagyon alacsony kamatlábakon, így a bankrendszerben jelenleg hatalmas nem realizált veszteségek vannak.

Ez a probléma nem igazán érinti a híres nagybankokat, akiknek esetenként sok százmillió kisebb ügyfele van, és egy-egy rohamot még könnyen át tudnak vészelni. A kisebb és közepes méretű bankok azonban vagy kevés nagyobb ügyféllel rendelkeznek (mint például a fentebb említett SVB), vagy pedig egy-egy kisebb régiót vagy csoportot szolgálnak ki, akik nagyobb valószínűséggel fognak „együtt viselkedni”. Így a jelenlegi válság nem olyan lesz, mint a 2008-as, aminek a rossz befektetések és az egymásra épült derivatívák miatt a nagy bankok egymást húzták le a pénzügyi válságba. Inkább hasonlít majd a 19. századi bankválságokhoz, amikor egy-egy nagyobb vasúti lufi kipukkanása után egy egész sor kisebb-nagyobb befektetési bank ment csődbe, akár a világ túlsó végén is, ezzel az egész világ iparát recesszióba lökve.

A kisbankok csődje esetén az FDIC gond nélkül kárpótolhatja a betéteseket 250.000 dollárig – amennyiben csak néhány kisebb bank megy csődbe. Ugyanis az FDIC teljes eszközkészlete mindössze 128 milliárd dollár, ami önmagában csak a Signature Bank által kezelt eszközök értékét éri el, a Silicon Valley Bankénak pedig alig ⅔-át (ezeknek azonban csak a töredékét kell kipótolnia most).

Egy teljes bankpánik esetén azonban az FDIC alkalmazottak tehetetlenül néznének, mert a veszteségnek csupán a töredékét lennének képesek pótolni.

Ennek az első védvonalnak a kiesésével jöhetne a második védvonal, a Federal Reserve, azaz az amerikai jegybank. A jegybank jelenlegi prioritása azonban a pénzügyi stabilitás visszaszerzése, és ennek érdekében egy éve kamatot emel, illetve egyre több pénzt húz ki a bankrendszerből, és nem vállal át több államadósságot. Tehát a szükséges lépések ellenkezőjét teszi, ami abból állna, hogy csökkenti az alapkamatot, elkezdi felvásárolni a rossz hiteleket, valamint átvállalná az államadósság finanszírozását. Harmadik védvonalnak maradna a szövetségi kormány fiskális politikája, azonban a „véletlenek” összjátékának köszönhetően a kormány épp most érte el az adósságplafont, amit egyelőre a kongresszusi többséggel bíró republikánusok nem igen szeretnének tovább növelni. Ennek hatására nemhogy a szövetségi kormányzat nem tudna azonnal pénzügyi segítséget nyújtani, de esélyes, hogy az év végét egy újabb „government shutdownnal” zárja (mint 1995-ben, 2013-ban, 2017-ben és 2019-ban), ami önmagában minirecessziót hozhat létre.

Így tehát az FDIC döntése, miszerint a bajba jutott bankok betéteseit a teljes betét értékéig kárpótolják, egy egyszerű blöff. Teljesen biztosra vehető, hogy ezt képtelenek lennének fenntartani egy nagyobb bankválság esetén, azonban ha az emberek elhiszik, hogy igen, és ezért eleve nem veszik ki a pénzüket, akkor nem is lesz rá szükség, és a néhány rendkívül szerencsétlenül járt bank problémáját meg is tudják oldani. Így tehát egy igazi keynesi megoldással állunk szemben, amikor az állam pénzt áldoz arra, hogy az emberek magánszektorba vetett bizalma megmaradjon.

A Federal Reserve válsága

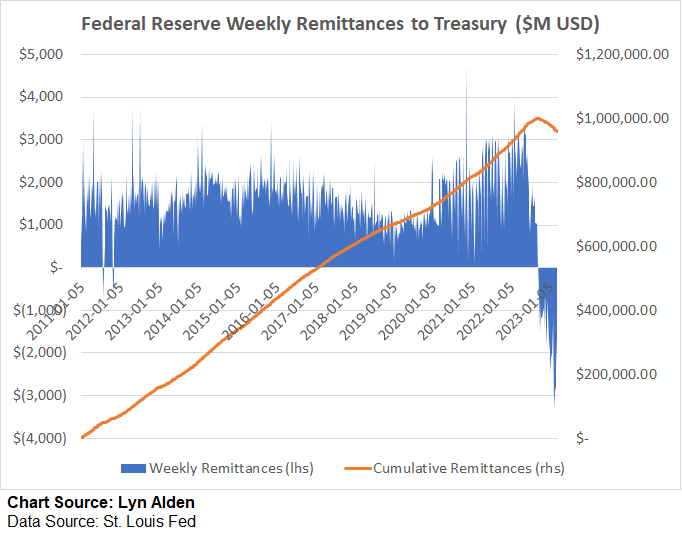

A válság mikéntje tovább bonyolódik, ha a Federal Reserve pénzügyeire is ránézünk. A kereskedelmi bankokhoz hasonlóan a jegybanknak is megvannak a maga befektetései és kötelezettségei, amik most ugyanazt a „futamidőválságot” élik át, mint a kisebb bankok: a befektetéseik nagy része hosszabb távú és alacsony kamatú, míg a kötelezettségeik többsége rövidebb távú, illetve helyzethez képest magasabb kamatú fordított repok (ez esetben a Fed „vesz fel hitel”). Bár a jegybanknak nem célja a profitmaximalizálás, azért ez is egy elég lényeges szempont, ami a szövetségi kormányzatnak évi 100 milliárd dolláros bevételt jelentett az elmúlt években. Jelenleg mínusz 2 milliárd dollárt termel – hetente.

Ha a korábban említett módon a jelenlegi piaci értékekkel átszámoljuk a Fed befektetéseit, akkor azt kapjunk, hogy a társaság jelenleg körülbelül mínusz 1 billió dolláros (12 nullával) tőkével rendelkezik. Azonban ha nem is korrigálunk a folyó piaci árak alapján, a Fed akkor is pár héten belül az üzleti tevékenységek veszteségei miatt már negatív ingó tőkével fog rendelkezni a magas kifizetett kamatok és az alacsony kamatozású bevételek miatt. Már csak a névértékű könyvelés és a veszteségek „halasztott eszközként” kezelése tartja fenn a fizetőképesség látszatát.

A válság egyik oka eleve a hatalmas államháztartási hiány, és hogy az állampapírok kiszorítottak minden mást a pénzpiacokról – ezzel pedig egy újabb hatalmas összeg tűnik el az állami bevételek közül, míg a fizetési kötelezettségek csak tovább nőnek. Az újabb bankválság és az eltűnő befizetések valószínűleg a figyelem középpontjába helyezik majd a Federal Reserve-t, ami a dollár árfolyamingadozását okozva katasztrofális adósságspirált okozhat a kevésbé fejlett országokban, így Magyarországon is.

Hogyan tovább?

De a leglényegesebb probléma immár 25 éve (az ázsiai pénzügyi válság és a dotcom buborék óta), hogy egyik után sem merül fel, hogy a gyökerénél ragadják meg ezeket a válságokat. Az 1970-es évek olajválságából úgy lábalt ki a világ, hogy egy megszorító monetáris politikát kombinált a szabad kereskedelemmel és szabad tőkeáramlással, és a teljes nemzetközi gazdasági intézményrendszert (lásd az EU, a NAFTA és a WTO alapszabályait) erre a problémára építették fel. A világ azonban azóta sokat változott – a digitalizáció olyannyira formálta át a kereskedelmet és a befektetéseket, mint a 19. században a távíró. Egy új világ új problémáit 40 évvel ezelőtti eszközökkel próbálják kezelni, amik teljesen elégtelenek hozzá, gyakran pedig egyenesen károsak, mert a megszorításokkal lényegében az egyes országok próbálják alullicitálni egymást jólétben és dolgozói jogokban.

Szintén hatalmas problémát jelent, hogy a mai értelemben vett magánnyugdíj rendszer a II. világháború után jött létre nagyon egyedi gazdasági körülmények között, amik mára nem állnak fenn. A rendszernek lényeges, hogy likvid befektetései legyenek, mert minden egyes hónapban fix ki és befizetéseket kell kezelnie. Szintén igényli, hogy hosszútávon növekedjenek a biztonságos befektetései, amik jelenleg vagy csak 1% alatt növekednek, vagy rendszeresen nullázódnak. Ezek a nyugdíjalapok a nyugati országokban arányosan elérik a GDP 100%-át – kötelező az államnak rendszeresen beavatkoznia, hogy a nyugdíjalapok befektetései stabilak maradjanak, ám ezzel idővel a teljes gazdaságot ennek a célnak vetette alá. Hogy folyamatosan stabilak maradjanak mind a kifizetések, mind a befektetések, a pénzügyi rendszer úgy lett kialakítva, hogy effektíve újraossza a vállalatok nyereségét, hogy mindenki éppen csak termeljen valami profitot, egy sor zombivállalatot létrehozva, és letörve a hatékonyság növekedését. Jelenleg a világ gazdasága pontosan ugyanabba a csapdába esett, mind a KGST az 1970-es és 80-as években, és látszólag ismét nincs belőle fájdalommentes kiút.

Ezeknek a problémáknak a részletes elemzése azonban egy külön cikket követel meg.