Botka László, Szeged polgármestere pár napja évértékelő és egyben kampányindító beszédet mondott a Szabad Sajtó Alapítvány rendezvényén. Erős beszéd volt, hangsúlyos baloldali programelemekkel, amelyben Botka nem csupán a hatalmon lévő Fideszt támadta, de elhatárolódott a Gyurcsány-korszaktól is.

Lázár János egy makói utcafórumon 2014 májusában; Fotó: Botos Tamás, 444.hu

Az MSZP miniszterelnök jelöltje többek között arról is beszélt, hogy „Azoknak a nagyvállalatoknak és oligarcháknak, akik az elmúlt 27 évben a mi rovásunkra halmozták fel vagyonukat, tágra kell nyitniuk a pénztárcájukat, és a társadalmi igazságérzetének megfelelően kell kivenniük részüket a közteherviselésből.” Illetve arról, hogy „A nagy vagyon nagyobb felelősséget, nagyobb hozzájárulást jelent. A százmilliós villák, vagy több tízmilliós autók tulajdonosai számíthatnak a különadóra.” Botka első idézett mondata egy speciális, oligarcha-adóra utal, míg a második idézett egy általános vagyonadó bevezetésének szándékát vetíti előre. Ebben az írásban ez utóbbival, az általános vagyonadóval kívánunk foglalkozni.

Először is tisztázzunk egy félreértést! Ma Magyarországon van vagyonadó. A vagyon meglehetősen összetett fogalom. Magába foglalja az ingatlan (lakóingatlan, kert, szántó, erdő, stb.), valamint az ingó vagyont (gépjármű, műkincs, értékpapírok, stb.). A felsorolást áttekintve a hazai vagyonadó tárgyai a laikus számára is egyértelműek:

- helyi adóként fizetünk építmény- és telekadót (önkormányzati hatáskör mértékének meghatározása);

- ugyancsak helyi adó a gépjármű teljesítményadó, amely esetében a bevétel 40%-a marad az önkormányzatoknál, 60% a központi költségvetést gyarapítja;

- helyi adóként egyéb, vagyoni jellegű adók is megjelentek az utóbbi években – 2015. óta saját jogon és ötlet alapján vethetnek ki adót az önkormányzatok. Népszerű és egyre terjed a földadó: Csopakon, Súron, Füzesgyarmaton, mintegy 50 településen vezették be;

- valamint ehhez a körhöz sorolhatjuk a nem adónemként számon tartott örökösödési illetéket is.

Ami a hazai adórendszerből hiányzik, az a központi vagyonadó. 2009-ben a Bajnai-kormány megkísérelte központi vagyonadó bevezetését (Oszkó Péter jegyezte a törvényjavaslatot pénzügyminiszterként), de miután az Alkotmánybíróság a törvény nagy részét megsemmisítette, Bajnaiék elálltak a bevezetéstől. Bár az AB által kifogásolt részek javíthatóak lettek volna, de már sem elég idő (2010 január vége), sem politikai akarat nem volt az ismétléshez.

Jelenleg sem ingatlan, sem ingó vagyontárgyaink birtoklása okán nem fizetünk adót a központi költségvetésbe. Pedig a hazai adórendszer elbírná a központi vagyonadót, sőt igen fontos szerepe lehetne nem csupán egy igazságosabb közteherviselés kialakításában, de a feketegazdaság elleni fellépést is erősítené, ráadásul bevezetése lehetővé tenné egyéb adók csökkentését.

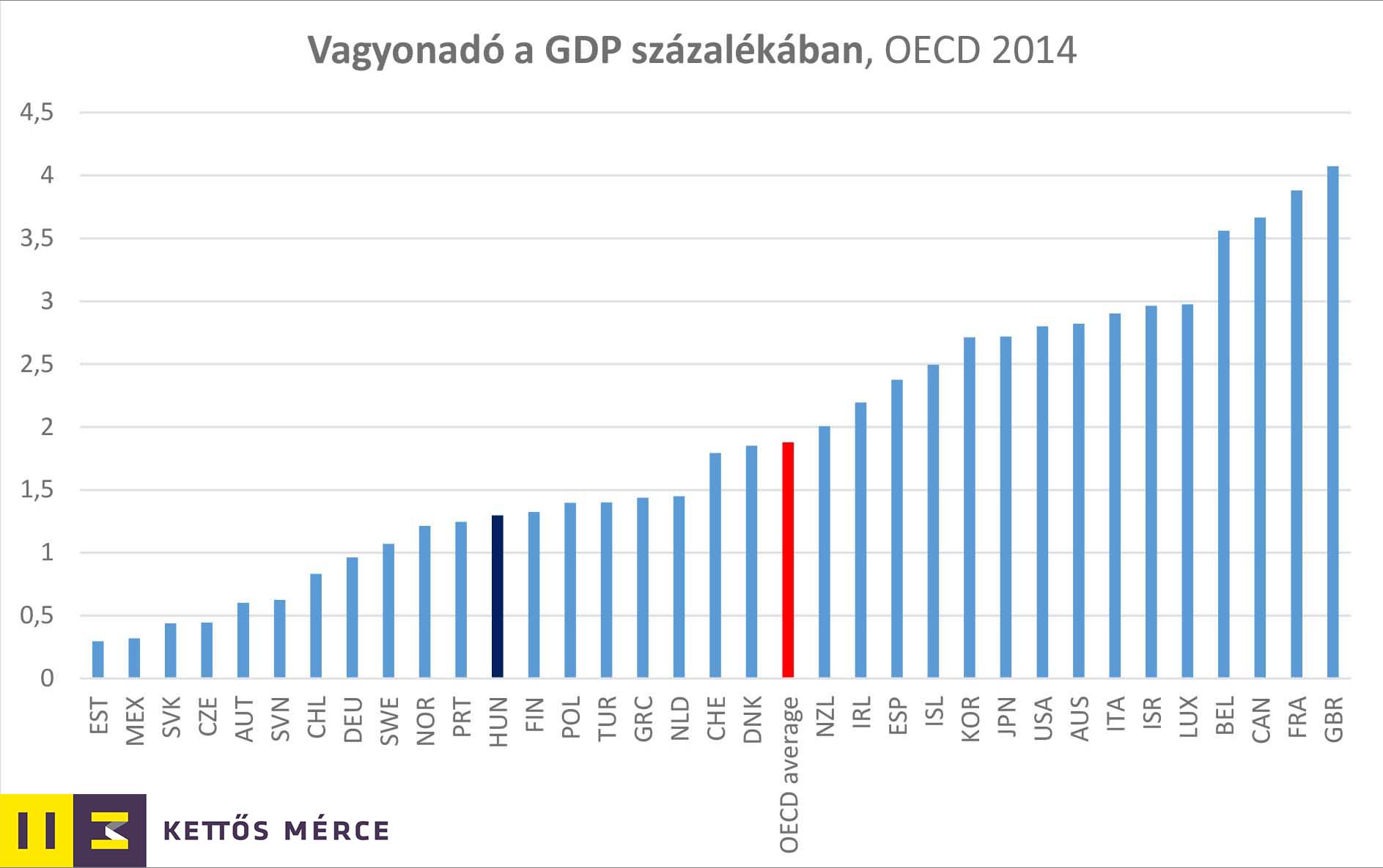

Adatok forrása: OECD, ábra: BF

A vagyonok, különösen az ingatlanban megtestesülő vagyon nyilvántartási rendszere és adóztatása felderítené a bevallott jövedelmek nélkül „képződött” vagyont (legalábbis egy részét), és utólag bevonná annak tulajdonosát a közteherviselésbe. És amennyiben például a jövedelemadó befizetés levonható lenne az ingatlanadó mértékéből, akkor nem terhelné a jövedelmeik után tisztességesen adózókat. A plusz költségvetési bevétel mozgásteret biztosítana egyéb adók csökkentéséhez, ami hozzájárulna a gazdasági növekedéshez és a foglalkoztatás valódi bővüléséhez (pl. munka adóterheinek csökkentése).

Nemzetközi összehasonlításban a vagyonadó Magyarországon jelenleg kevés adóbevételt termel, szerepe alacsony. A GDP százalékában 1,297%-ot – az OECD országok átlaga 1,878%; az összes adóbevételnek pedig 3 százalékát adja – az OECD országok esetében ez ennek duplája: 6%.

Kattints és kövesd a Kettős Mércét, hogy ne maradj le egyetlen hírről sem!

A feketegazdaság elleni fellépés és az egyéb adók csökkentésének lehetősége mellett, a vagyonadó (elsősorban ingatlanadó) bevezetésének további pozitívuma az is, hogy ez csökkenti legkisebb mértékben a gazdasági hatékonyságot. Más szóval ez az adótípus a legkedvezőbb a gazdasági növekedés szempontjából: „a vagyonra kivetett adó kevésbé hátrányos hatású a teljesítmény növekedésére, mint a folyó jövedelmet terhelő adók” – Erdős 2014.

A vagyonadó előnyeiről és hátrányairól (bevezetési, kivetési nehézségeiről) átfogóbb képetad Elek-Kiss 2010-es tanulmánya, illetve John Norregaard 2013-as írása (IMF working paper). Ez utóbbiban meglehetősen hangsúlyosan javasolja a szerző a vagyonadó szerepének jövőbeni növelését[1].

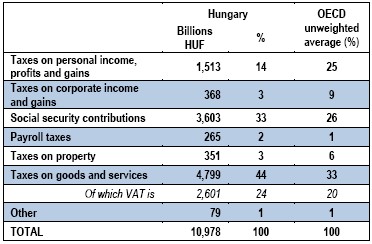

Adószerkezet Magyarországon és az OECD országokban, OECD 2014

Forrás: OECD

A nemzetközi gyakorlat általában nagyobb szerepet szán a vagyonadónak. Nem véletlenül kapja a magyar kormány immár évek óta azt a tanácsot így-úgy becsomagolva, hogy növelje a hazai adórendszerben a vagyonadó szerepét.

2013-ban a konvergenciaprogram értékelésében a Bizottság sajnálkozik, hogy „az adóteher energiaadókra vagy vagyonadókra való áthelyezését javasolta, de a kormányzat szakpolitikái más irányt vettek”. Majd hozzáteszi, hogy „A kormányzat azonban mindeddig elvetette egy központilag előírt rendszeres vagyonadó bevezetését.” 2016-ban már csupán utalást találunk: „Az adózás súlypontját a munkát terhelő adók helyett a növekedésre nézve kevésbé torzító területekre lehetne áthelyezni.” (2015-ös országspecifikus ajánlás, Brüsszel, Európai Bizottság). De ez nem az adónem leértékelődését, hanem Brüsszel beletörődését mutatja az Orbán-kormány adópolitikájába.

Az Orbán-kormány ellenállása egy központi vagyonadóval szemben nem véletlen. A Fidesz-KDNP kormány adópolitikája mindig a gazdagok javát szolgálta. Az egykulcsos jövedelemadó 2012/13-as bevezetésétől egészen a mostanában kitalált vadhús ÁFA-csökkentésig számos példa világít rá, hogy Orbán a vagyonosok, a gazdagok pártján állt és áll. Nem egy esetben a közjó rovására maga a kormány segítette elképesztő magánvagyonok kialakulását (lásd korábban Simicska Lajos, ma Andy Vajna, Mészáros Lőrinc meggazdagodása). Ne csodálkozzunk tehát azon, hogy Orbán Viktor kormánya nem akarja megadóztatni a vagyonokat!

Az önazonos és hiteles baloldal azonban nem mehet el szó nélkül a növekvő vagyoni egyenlőtlenségek mellett, nem állhat a gazdagok pártjára. Vagyis a vagyonadó bevezetése, a gazdagok így-úgy megszerzett vagyonának megadóztatása, a fenti érvekkel is megtámaszthatóan, a baloldal programjának szerves része kell, hogy legyen.

[1] In summary, efficiency and equity considerations combine in providing a strong case for exploring ways to further strengthen the role of property taxes, and in particular recurrent taxes on immovable property – lásd idézett tanulmány.

Ez a cikk is a ti támogatásaitokból készült el, a Kettős Mércét a ti adományaitokból tartjuk fenn!A Mércét nem támogatják oligarchák vagy pártpénztárnokok, csupán egyszerű magánemberek. Ez biztosítja a függetlenségünket. Támogass minket rendszeresen havi 1000, 2000 vagy 5000 forint átutalásával, hogy még több ilyen cikket írhassunk, és még több emberhez juttathassuk el, mi történik valójában az országban!