Tizenöt év után kifulladt az orbáni modell: szuverenitás helyett függőség, felzárkózás helyett stagnálás maradt. A háromrészes elemzés első része az orbánizmus felemelkedését és belső ellentmondásait vizsgálta, a második a külső sokkokkal szembeni belső sérülékenységét tárta fel, a harmadik pedig most a gazdasági kifulladás és a politikai válság összefonódását elemzi.

Makrogazdaság 2020 után

A válasz arra a kérdésre, hogy Magyarország sikeresen pótolta-e az EU-forrásokat a működőtőke-befektetésekkel, egyértelmű nem. A gazdaság mélyen gyökerező problémái hamar ismét felszínre kerültek, és megmutatták egy olyan növekedési modell korlátait, amely a belső kapacitásépítés helyett külső tőkére támaszkodik. Az EU-forrásoktól megfosztva a magyar gazdaság megbicsaklott, és láthatóvá vált, hogy a 2010-es évek viszonylagos stabilitását egy törékeny állványzat tartotta. Ami korábban gazdasági sikertörténetnek tűnt, az a 2020-as évekre gyorsan széthullott.

Ennek a szövegnek az eredeti változata az Új Egyenlőség oldalán jelent meg.

Az Új Egyenlőség rendszeresen közöl olyan társadalom-, politika-, gazdaságelméleti írásokat, amelyek hasznos szempontokat, kereteket nyújtanak a közéleti gondolkodáshoz, vitákhoz. A lap öndefiníciója szerint „a gazdasági demokrácia alapértékeit – egyenlőség, szabadság, igazságosság és szolidaritás – képviseli”. A Mérce – az Új Egyenlőség szerkesztőivel egyeztetve, olykor szerkesztve – rendszeresen közli újra a magazin szövegeit.

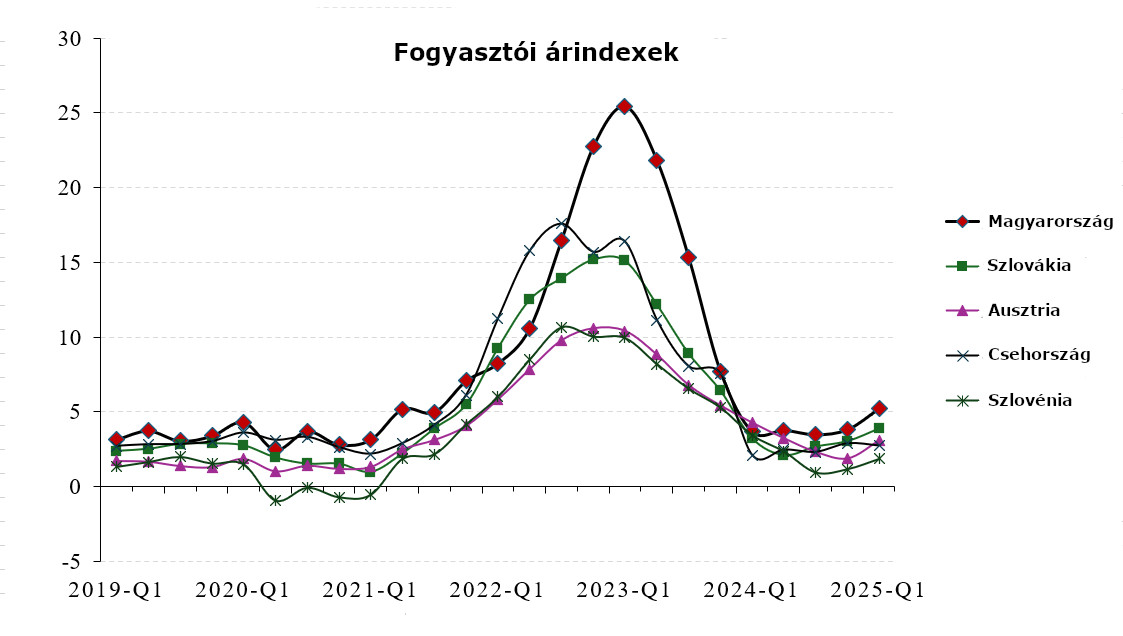

A kormány és a jegybank expanzív politikája miatt Magyarország a 2010-es évek végén a legtöbb szomszédos országnál meredekebb áremelkedést tapasztalt (lásd 4. ábra).[1]

A pandémia és Oroszország ukrajnai inváziója után az infláció példátlan szintekre ugrott, Magyarország pedig Európa inflációs bajnoka lett.

2022-ben az ország éves inflációja 15,3 % volt, a kontinens legmagasabbja. 2023-ban ez 17 %-ra emelkedett, és csak 2024-ben esett vissza egy számjegyűre, 3,7 %-ra. Fontos, hogy 2022 szeptembere és 2023 novembere között Magyarország minden egyes hónapban az EU legmagasabb inflációs mutatóját produkálta.[2] A 2024-es „javulás” sem gazdasági helyreállásból fakadt, hanem bázishatásból, csökkenő nyersanyagárakból és visszaesett fogyasztói keresletből.

A 2021 januárja és 2024 decembere közötti kumulált infláció elérte a megdöbbentő 46,26 százalékot, messze meghaladva a régiós országok értékeit (24–39 százalék). A gazdaság szélesebb értelemben is követte az inflációs sokkok dinamikáját. A GDP 2023-ban 0,9 %-kal zsugorodott, véget vetve a pandémiát követő rövid fellendülésnek és stagnálásba sodorva a gazdaságot a beruházások visszaesése és tartós külső kihívások közepette. 2024-ben a növekedés szintén gyenge maradt (0,5 százalék), jóval a kormány 2,5 százalékos előrejelzése alatt. A jegybank inflációfékező politikája tovább mélyítette a gazdasági lejtmenetet.

A Magyar Nemzeti Bank agresszív monetáris szigorítása egyszerre volt tünete és okozója a szélesebb gazdasági problémának.

2022 áprilisában az alapkamat 5,4 százalékon állt, de az elszabaduló infláció nyomására 2022 júliusára 13 százalékig emelkedett. Ez a rendkívül magas kamatszint hónapokig fennmaradt, visszafogva a beruházásokat és a növekedést. 2024 decemberére az alapkamat 6,5 százalékra mérséklődött, nagyjából a román szintre, de továbbra is az EU legmagasabb értékei között volt. A 2000-es évek gazdaságpolitikája kísértetiesen visszaköszönt: magas kamatok, árfolyam-ingadozás, drága hitel és megroppanó vállalati dinamika. Az eredmény akkor kétharmados kormányváltás volt.[3]

Ebben a helyzetben a forint sem teljesített jobban. 2021 elején 1 euró körülbelül 355 forintot ért; 2025 elejére 400 körül mozgott, időnként átlépve a 410-es szintet – ez közel 13 százalékos leértékelődés. Ezzel szemben a román lej, a cseh korona és a lengyel zloty mindössze 2–4,4 százalékkal gyengült. Az EU-források korábbi, stabil devizabeáramlása megszűnt, és az ukrajnai háborúval összefüggő geopolitikai kockázatok különösen sérülékennyé tették a forintot. A gyengülő valuta megdrágította az importot, tovább fűtötte az inflációt, és újabb kamatemelésre kényszerítette a jegybankot – ezzel tovább szorítva vissza a beruházást és a belső keresletet.

A leértékelődés rövid távú előnyt jelentett az exportőröknek, de ezek az előnyök a hazai gazdaságot alig érintették. A fő nyertesek a multinacionális vállalatok voltak, amelyek transzferárazással kiszervezhették a profitot, miközben Magyarországon az OECD legalacsonyabb társasági adókulcsa (9 százalék) biztosított számukra kedvező környezetet.

A kormány a költségvetési stabilitás helyett bőkezű állami támogatásokkal tovább erősítette ezen cégek pozícióját. Az eredmény a függőség önfenntartása lett: a növekedés külső tőkétől függött, a profit pedig kifelé áramlott.

Mindezt tetézte az államadósság korábbi csökkentésének látványos visszafordulása. A gyengülő gazdaság, a zuhanó beruházások és a magántőke óvatossága miatt az állam a hiány növelésével próbálta pótolni a pénzügyi űrt. A költségvetési hiány 2021-ben a GDP 7,1 százalékát, 2022-ben 6,2 százalékát, 2023-ban 6,7 százalékát, 2024-ben 4,8 százalékát érte el – éles eltérés a korábbi évtized 2,6 százalékos átlagától. Az adósságráta 2019-ben még 65,3 százalék volt, 2023-ra 73,6 százalékra emelkedett, ezzel eltörölve az előző évtized fiskális eredményeinek nagy részét. 2025 nyarára az államadósság mértéke már a GDP 76,6 százalékának megfelelő szinten állt.[4]

Az önmagát „illiberálisnak” nevező rendszer először találta magát saját politikai-gazdasági logikájának csapdájában, és a legtöbb mutató szerint már nem képes működőképes gazdaságpolitikai választ adni. Az ellenzék gyakran kockázatosnak minősíti a kínai beruházások felé történt nyitást; ugyanakkor egy stratégiai diverzifikáció – nem helyettesítés, hanem kiegészítés – részeként racionális lépés is lehetne.

A probléma nem az , hogy több forrást vontak be Kínából vagy Oroszországból, hanem az a téves feltételezés, hogy ezek a források képesek pótolni az EU-t és a nyugati FDI-t.

A BYD 2024 eleji beruházásán túl Kína semmilyen nagyobb új kötelezettségvállalást nem tett Magyarországon, így a „keleti nyitás” korlátai láthatóvá váltak.

Külső, tartós támogatás nélkül a jelenlegi gazdasági modell fenntarthatatlan – és mindig is az volt. Magyarország újra válaszút előtt áll: vagy megindítja a strukturális átalakulást, javítja a belső innovációt, növeli a béreket, és befektet az emberi tőkébe, vagy tovább mélyíti függőségét, ezúttal Brüsszel helyett Peking felé, miközben továbbra sincs garancia a tartós növekedésre és stabilitásra.

A romló gazdasági mutatók társadalmi következményei gyorsan felszínre kerültek. A rezsim gazdasági modelljébe kódolt társadalmi válság láthatóvá vált. A 2022-es választások után nőtt a kormánnyal szembeni elégedetlenség.

A felhalmozó állam korábbi kedvezményezettjei, a kieső források miatt vesztes pozícióba kerülő gazdasági elit csoportjai és anyagilag megterhelt középosztálybeli rétegek együtt hozzájárultak Magyar Péter Tisza Pártjának megerősödéséhez.

2025 nagy részében a Tisza vezette a közvélemény-kutatásokat, így Orbán a 2026-os választások előtt kritikus politikai helyzetbe került.[5]

Trump: a megmentőtől a fenyegetésig

Orbán utolsó reménye az Atlanti-óceán túlpartján lévő politikai szövetségeséhez, Donald Trumphoz kötődik. Orbán Trumpot olyan lehetőségnek tekinti, amely megerősítheti Magyarország politikai és stratégiai pozícióját. Ez az optimizmus azonban eddig inkább kétélű fegyvernek bizonyult, mintsem a megújulás útjának. Szimbolikus értelemben Orbán építhetett a Trumppal közös ideológiai álláspontokra – mindenekelőtt a bevándorlás, az Európai Unióval szembeni szkepszis és az ukrajnai háború kérdésében. Trump Ukrajnával kapcsolatban hangoztatott, tárgyalásos rendezést pártoló álláspontja összhangban áll Orbán külpolitikai preferenciáival, és elvben növelhette volna Magyarország európai befolyását[6]

Orbán Viktor transzatlanti kapcsolatokat építő projektjét Scheiring Gábor részletesebben is tanulmányozta, cikkét hamarosan erről is olvashatjátok nálunk.

A valóságban azonban – az ígéretekkel ellentétben – Trump hivatali idejének első tizenegy hónapjában nem tudta lezárni a háborút; sőt, lépései inkább további bátorítást adtak az orosz agresszornak.

A magyar kormány abba a hitben ringathatta magát, hogy obstruktív politikájával kikényszerítheti a befagyasztott uniós források feloldását, és hogy Donald Trump visszatérése Európa politikai újrarendeződését Magyarország számára kedvező irányba tolja. 2025 októberére ez a számítás látványosan kudarcot vallott. Ahelyett, hogy szétforgácsolódott volna, az európai vezetés – némiképp váratlanul – egységes álláspont köré rendeződött Ukrajna és Trump vámtarifái ügyében, új geopolitikai konfigurációt hozva létre Washington neoimperialista egyoldalúságának árnyékában.

Az Egyesült Államok által hagyott űrből egy új koalíció kezdett kirajzolódni, amelyet az európai biztonság megőrzésének sürgető szükséglete hajt. Célja, hogy folytassa Ukrajna támogatását az orosz agresszióval szemben, és a jogszerű és tartós békét érjen el. A koalícióban a legtöbb uniós tagállam részt vesz. Két név azonban feltűnően hiányzik: az Egyesült Államok és Magyarország. Ráadásul, a Trump és Putyin közötti, Budapestre tervezett találkozót mindeddig határozatlan időre elhalasztották. Magyarország egyre inkább a partvonalra szorult, szemlélővé vált az események alakítója helyett.

Ha Budapest azt várta volna, hogy Trump visszatérése kedvezőbb gazdasági környezetet teremt, ismét rosszul mérte fel a helyzetet.

Trump politikája nemhogy stabilizálta volna a világgazdaságot, hanem újabb bizonytalanságot vitt bele – épp olyasmit, amit a Magyarországhoz hasonló, kis, exportfüggő gazdaságok a legnehezebben viselnek.

2025. április 2-án Trump átfogó, 20%-os általános vámot vetett ki az Európai Unióból érkező árukra, tetézve az autóipart célzó korábbi, 25%-os különvám okozta gondokat. Noha később az általános vámot 10%-ra csökkentették, a járművekre kivetett büntetővám 15%-on maradt. Trump kereskedelempolitikája – hűen a korábbi mintázathoz – a stratégiai homály és a performatív kiszámíthatatlanság között ingadozik; ezek a lépések egy olyan politikai logika legújabb megnyilvánulásai, amely rég elszakadt a közgazdasági alapoktól.[7]

A gazdasági és politikai hatások jelentősek. A járműgyártás a magyar feldolgozóipar legfontosabb ága maradt, 2023-ban a termelés 91%-át exportálták. Magyarország, mint az európai ipari lánc félperifériás csomópontja, különösen ki van téve a zavaroknak, annál is inkább, mert szorosan összefonódik a már évek óta szerkezeti fáradtság és stagnálás jeleit mutató német gazdasággal.

Németország 2023-ban 158 milliárd euró értékben exportált az Egyesült Államokba, messze a leginkább kitett európai országgá válva az amerikai piacon. Németország legnagyobb exportcikkei az autók és autóalkatrészek, amelyek jelentős része az USA-ba irányul. Az Audi Q3-as modelljeit és motorjait Magyarországról is szállítják az Egyesült Államokba. A győri Audi-gyár nagyjából a teljes magyar export mintegy 8 százalékát adja.[8]

A következmények kézzelfoghatók és egyenlőtlenül oszlanak meg. A Bécsi Nemzetközi Gazdasági Tanulmányok Intézete becslése szerint Magyarország a második legnagyobb vesztese Európában Trump vámpolitikájának Szlovákia után. Rövid távon a magyar export 0,37%-os visszaesése várható, hosszabb távon a veszteség 0,46% körül alakulhat, ahogy a vámok hatása áthullámzik a gazdaságon. Ez nem csupán a nemzeti számlák kérdése: a megélhetési színvonal is romolhat, a reálbérek várhatóan csökkennek – Magyarország az EU-ban a harmadik legnagyobb visszaesést szenvedheti el, Írország és Szlovákia után.[9]

A Magyarországhoz hasonló, kisebb, exportorientált gazdaságok a költségeket akkor is megfizetik, ha a vámok átmenetinek bizonyulnak, és akkor is, ha tartósak. Utóbbi forgatókönyv a valószínűbb, már csak azért is, mert ez az egyik kevés olyan politikai álláspont, amelyet Trump következetesen képviselt már a megválasztása előtt is. Ebben az értelemben a vámok nem kivételt jelentenek, hanem ablakot nyitnak a világgazdaság tartós szerkezeti feszültségeire és szabályainak nacionalista újrakalibrálására.[10] A potenciális gazdasági károk azonban nem érnek véget a vámoknál.

A magyar kormány már most is kötélen táncol: úgy próbálja fenntartani diplomáciai kapcsolatait Trumppal, hogy közben ne idegenítse el teljesen európai uniós partnereit.

A geopolitikai erőtér elmozdulásával Magyarország növekvő gazdasági összefonódása Kínával hamarosan teherként is jelentkezhet, különösen, ha Trump eszkalálja a Pekinggel való konfrontációt, és nyomást gyakorol Európára, hogy kövesse. Magyarország erősödő kínai kapcsolatai így gazdasági és politikai ellenhatásoknak tehetik ki az országot. Ez a kockázat a transzatlanti feszültségek közepette egyre nyilvánvalóbb.

Noha Orbán Viktor és Donald Trump gyakran azonos álláspontot képviselnek szimbolikus és kulturális kérdésekben, gazdasági nacionalizmusuk belső ellentmondásokat tár fel. Trump „America First” kereskedelempolitikája súlyos csapást mért Magyarország exportorientált gazdaságára. Ezen túl az amerikai adminisztráció fokozódó nyomást gyakorol Budapestre külgazdasági stratégiájának átigazítása érdekében is. Mindenekelőtt az amerikai LNG és katonai felszerelések vásárlásának növelését és a kínai együttműködés visszafogását követeli.[11] Eddig azonban kézzelfogható, anyagi előnyt nem kínált cserébe.

Az amerikai követelések éles ellentétben állnak Magyarország korábbi, Oroszországgal és Kínával kiépített stratégiai kapcsolataival, közvetlen kihívást intézve Orbán régóta hangoztatott gazdasági víziójához.

A kialakuló feszültség jól mutatja, hogy a nacionalista programok kölcsönösen összeférhetetlenné válhatnak, ha a nemzeti prioritások eltérnek.

Trump keményedő oroszpolitikája csapás volt Orbán számára, aki Európában Trump legközelebbi szövetségeseként pozícionálta magát: kitaszítva a nyugati liberálisok köréből, de jó viszonyban Moszkvával és Washingtonnal egyaránt. Kezdetben úgy tűnt, bejött a számítása, mivel Trump gyors békét keresett Ukrajnában az orosz érdeknek engedve. A szankciók és Ukrajnának juttatott amerikai katonai támogatások azonban világossá tették, hogy az amerikai külpolitika még Trump alatt sem oroszbarát.

Ebben a közegben éleződött ki az orosz olaj és gázimporttal szembeni szankciók kérdése. 2025. november 7-én Orbán és több mint százfős kísérete – miniszterek, propagandisták és a gazdasági elit kapcsolt tagjai – Washingtonba repült, hogy találkozzon Donald Trumppal. Ez a washingtoni út pürrhoszi „győzelemmel” zárult: Magyarország egyéves haladékot kapott az orosz energiára vonatkozó amerikai szankciók alól. Ez rövid távú siker, amely annál látványosabban mutatja meg a magyar gazdaság függőségeinek árát. Az orosz olaj ára nemcsak a keletre áramló rubelekben, hanem a nyugatról elmaradó eurókban is mérhető. Amíg Magyarország fenntartja oroszbarát külpolitikáját, addig nem számíthat az EU-val való viszony rendezésére, aminek súlyos gazdasági ára van, keleti nyitás ide vagy oda.[12]

Röviden: Orbán Trumpra tett tétje – akár diplomáciai, akár gazdasági értelemben – eddig kevés politikai mozgásteret hozott, miközben jelentős pénzügyi költségekkel járt. Ezzel tovább gyarapodtak azok a külső sokkok, amelyek az elmúlt öt évben különösen súlyosan érintették Magyarország külső függőségekre épülő gazdaságát. Magyarország ma Európa peremén áll, amely az amerikai vezetés hiányában újradefiniálja önmagát; az árát pedig azok a magyar munkavállalók fizetik meg, akik a globális újraiparosítás és a neoimperialista egyoldalúság tűzvonalába kerültek. 2025 végére úgy tűnik, hogy e külső sokkok együttes hatása és az ország alacsony bérre és alacsony hozzáadott értékre épülő növekedési modelljének kimerülése döntőnek bizonyulhat – és Orbánt, illetve kormányát a 2026 tavaszán esedékes parlamenti választások elvesztése felé sodorhatja.

Következtetések

Összefoglalva: 2022 után Magyarország illiberális kísérlete saját politikai gazdaságának ellentmondásai alatt kezdett összeomlani. Ami szuverenitásként lett eladva, az függőségnek bizonyult; amit erőként hirdettek, az törékenynek mutatkozott. Az Orbán-rezsim, retorikai magabiztossága ellenére, végső soron nem volt képes kimozdítani Magyarországot a félperifériáról. Ehelyett elmélyítette azokat a sérülékenységeket, amelyek az externális finanszírozásra épülő autoriter kapitalizmus sajátjai, egészen addig, amíg azok a külső erőforrások, amelyekre támaszkodott, el nem apadtak.

Noha a makrogazdasági mutatók a 2010-es évek második felében a siker látszatát keltették, a mögöttes növekedési modell szerkezetileg fenntarthatatlan volt, és egy olyan gazdasági pályára zárta az országot, amely a szegénységet termeli újra.

Ahelyett, hogy a hazai, innováció-vezérelt vállalkozói bázis és ipari felzárkózás erősítésére törekedett volna, a kormány olyan fejlesztési stratégiát választott, amelyet a multinacionális vállalatok és a politikailag kivételezett oligarchák domináltak.

A nemzeti burzsoázia beépítése a kormányzó hatalmi tömbbe összeolvasztotta a gazdasági és az államhatalmat, és új eszközöket hozott létre az elit tőkefelhalmozásának támogatására.

Ez a „felhalmozó állam” a kormányt egy szűk körű vagyonfelhalmozás elsődleges ügynökévé tette, amely a közjavakat politikai és gazdasági dominancia biztosítására csoportosította át.

A hazai tulajdonú vállalatok nem globális versenyképességük révén gyarapodtak, hanem a hatalomhoz való közelség által, ahol a lojalitás fontosabb, mint az érdem vagy az innováció – ez pedig hosszú távon fenntarthatatlan. Ennek a rendszernek a kialakítása során a Fidesz korporatív állampárttá vált, amely a pártot, az államot és az érdekérvényesítést lojalitáson alapuló hierarchiába olvasztotta össze, szétverve a weberi értelemben vett bürokráciát. A kormányzást a Fidesz, a nemzeti tőke és a transznacionális befektetők rövid távú érdekei alá rendelte. Egy autonóm, szabályalapú, fejlesztő állam hiányában az állam nem képes hosszú távú célok megvalósítására, illetve nem tud ellenállni a hatalmi blokk rövid távú nyomásának.

A hosszú távú fejlődés humántőke- és technológiai beruházásokat követelne. 2010 után azonban a felsőoktatási felvételi arányok visszaestek, az alap- és középfokú oktatás teljesítménye romlott, a gazdaság tudásintenzitása csökkent, és az export szerkezete sem mutatta a technológiai felzárkózás jeleit. Noha a nemzeti tőkések többletforrásokat kaptak, a magyar gazdaság kettészakadt jellege érdemben nem mérséklődött. Az új felhalmozó állam a rövid távú felhalmozást részesítette előnyben, a hazai tőkések munkaintenzív termelési modelljére támaszkodva. Magyarország így továbbra is alacsony hozzáadott értékű összeszerelő platform maradt a globális technológiai értékláncokban.

Az építmény repedései 2020 után váltak egyre látványosabbá, és 2022-re a díszlet összeomlott. Az Európai Unió döntése a kohéziós források visszatartásáról egy kritikus pont volt. Orbán keleti fordulata – a tőke pótlását Kínától remélve – inkább szimbolikus, mint valós lépés volt, és rávilágított arra, hogy egy félperifériás ország, amely mélyen beágyazódik az európai termelési hálózatokba, korlátozottan képes kelet felé gazdaságilag átrendeződni. Az akkumulátor- és elektromosjármű-ágazat nemzetközi visszaesése tovább rontotta Magyarország gazdasági kilátásait. A növekvő infláció és a lassuló gazdaság közepette az energiaár-támogatási rendszer költségei szintén jelentős terhet jelentettek. Végül, mindezt tovább súlyosbította Trump második hivatali ciklusának első éve, amely további politikai kockázatokat és a vámok révén jelentős pénzügyi veszteségeket hozott.

Az eredmény gazdasági visszaesés lett. Mivel az orbánizmus továbbra is az alacsony képzettségi szintű termelésre és a szakszervezeti alkuerő elnyomására támaszkodott, a reálbérek drámaian elmaradtak a régiós szinttől. Az életszínvonal előbb csökkent, majd stagnált. Az a társadalmi „alku”, amely szerint a polgárok elviselték a demokratikus intézmények leépítését anyagi biztonságért cserébe, megbomlott. Ez a törés új politikai teret nyitott egy olyan ellenzék számára, amely generációs változásra, korrupcióellenes attitűdre, a rezsimelitekkel szembeni elégedetlenségre és gazdasági frusztrációra épül. Ez az új ellenzék valós kihívást jelent Orbán hegemóniájára nézve a következő választás előtt. A rendszer fennállása óta soha nem volt akkora kétség a rezsim túlélése körül, mint a 2026-os választások előestéjén.

Orbán egyik utolsó ütőkártyája a külpolitika lehet.

Komoly politikai előnyökkel jár Orbán számára, hogy sikerült a romokban lévő gazdaságban a szankciók pénzügyi költségeit a választásig elkerülni. Ez bővíti a mozgásteret a választási osztogatáshoz, ezzel tompítva az orbáni gazdaságpolitika kifulladásának politikai hatásait.

A hatalomban maradás kulcsa azonban nem a gazdaság lesz, ugyanis azt a játszmát Orbán csak csodával határos módon nyerhetné meg. Az elkövetkező hónapok egyik nagy kérdése ezért, hogy képes-e Orbán úgy újrakeretezni a választást, hogy belföldön is learathassa nemzetközi kapcsolatainak gyümölcseit. Ez nem kis feladat egy politikailag és nyelvileg is rendkívül zárt országban. Ugyanakkor – ellentétben a gazdaság megmentésével – ez a külpolitikai újrakeretezés még megvalósítható a választások előtt.

Ha Trump megajándékozza Orbánt egy budapesti látogatással, és esetleg egy „béketalálkozót” is összehoz Putyinnal, az akár megmentheti hűséges magyar barátja politikai jövőjét.

Utószó

Az Orbán-rendszer liberális kritikája túlnyomórészt az „európai értékekről”, a jogállamiságról és a „maffiállamról” szól, továbbá alternatívaként a zökkenőmentes visszatérést ajánlja a nyugati liberális berendezkedéshez. Ez a kritika nem teljesen téves, de önmagában elégtelen. Azt ugyanis ritkán mondja ki: maga az a modell fulladt ki, amelyhez visszavezetne. A fejlett gazdaságok magországaiban írt – és még ott is tankönyvszagú – liberális intézményi receptek európai periférián történő, mechanikus átültetése az egyik közvetlen oka volt az Orbán-rendszer felemelkedésének.

Magyarországhoz hasonló függő gazdaságok soha nem fognak tartósan felemelkedni pusztán azzal, hogy rábízzák magukat a liberális gazdasági logikára. Nem áltathatjuk azzal a társadalmat, hogy „csak illesszük vissza Magyarországot a régi kerékvágásba”. Ahol nincs hosszú távú fejlesztési vízió, ahol nem épülnek magas minőségű, autonóm intézmények, és ahol nincsenek olyan társadalmi koalíciók, amelyek a rövid távú politikai ciklusokon túl is mozgatják, hajtják előre a modernizációt – ott a stagnálás nem hibalehetőség, hanem alapértelmezett pálya.

Orbán gazdasági nacionalizmusa elbábozta a nagyívű fejlesztő államot, de a gyakorlatban szinte semmit sem értett meg abból, hogyan működnek azok az országok, amelyek az elmúlt fél évszázadban valóban fel tudtak kapaszkodni. A „magyar csoda” beígért szárnyalása helyett így jött létre a függőség újratermelésére épülő felhalmozó állam. Jelen sorok szerzője bármelyik pillanatban lecserélné az illiberális önkényt egy unalmas liberális proceduralizmusra, de miért ne lehetnénk ennél ambiciózusabbak?

Most, hogy Magyarországon politikai értelemben megszűnt a baloldal,

különösen nagy szükség lenne arra az intellektuális munkára, amely képes volna új gazdasági-társadalmi fejlődési víziót adni.

Olyat, amely egyszerre érti a függőség szerkezetét, a globális kapitalizmus geopolitikai új hullámait és a magyar társadalom történeti tapasztalatait. Ennek sarokkövei a demokratikus, ökoszociális fejlesztő állam intézményei, ambiciózus iparpolitikával és jövőorientált, az emberbe befektető társadalompolitikával.

Ez a cikksorozat – és korábbi könyvem – ehhez próbál hozzájárulni. Nem megkerülni a múlt hibáit, hanem építeni egy olyan gondolkodási keretet, amelyben a jövő nem kizárólag két rossz alternatíva között dől el: a kiüresedett liberalizmus és a kifulladt autoriter kapitalizmus között, hanem képes felmutatni valami mást, valami sajátot, valami hosszú távon is működőt.

Elgondolkodtatott a cikk? Voltak benne új informácók, érdekes meglátások? Segített abban, hogy kialakítsd saját véleményed? Ha igen, mennyit ér ez számodra?

A gondolkozásra, kritikára és közös cselekvésre ihlető újságírás fennmaradásához az olvasók összefogására is szükség van. Csatlakozz, hogy együtt teremthessünk értéket!

Már ezer forint is nagy segítség, és ha teheted, légy rendszeres támogató! Köszönjük!

[1] – OECD. (2025b), Eurostat harmonized index of consumer prices. [Megtekintve: 2025. április 14.].

[2] – Majd 2025 februárjában ismét első helyre került 5,7%-os inflációs rátával, szemben a 2,7%-os európai átlaggal.

[3] – FocusEconomics (2025) Hungary interest rate. [Megtekintve: 2025. április 15.].

[4] – Papp Zsolt: Hároméves csúcsra ugrott a magyar államadósság, az EU-ban nincs másik ország, amely csak ilyen drágán tudná finanszírozni a működését. Népszava, 2025. augusztus 9. [Megtekintve 2025. november 28].

[6] – További párhuzamokért az orbánizmus és a trumpizmus között lásd Scheiring, G. (2024) I Watched Orbán Destroy Hungary’s Democracy. Here’s My Advice for the Trump Era. Politico, November 23, 2024. [Megtekintve: 2025. április 15.].

[7] – Stehrer, R. (2025) How Trump’s new tariffs will impact the EU’s already struggling automotive industry, Vienna Institute for International Economic Studies (wiiw). [Megtekintve 2025. április 15.].

[8] – Vámosi, Á. (2025) Magyarország és Szlovákia járhat a legrosszabbul a Trump-vámokkal. G7, 2025. április 3. [Megtekintve 2025. április 15.]

[9] – Stehrer, R. (2025).

[10] – Trump kereskedelmi háborúját máshol részletesebben elemeztem, lásd: Scheiring, G. (2025), Trump’s tariffs are failing, but the old model won’t save us either. Al Jazeera, 2025. május 18.[Megtekintve: 2025. november 28.]

[11] – Kósa, A. (2025b) Trump elvárása Orbán felé: vegyél amerikai fegyvert és gázt, csavard le a kínai bizniszt! Szabad Európa, 2025. április 15.[Megtekintve 2025. április 15].

[12] – Scheiring, G. (2025), Trump Orbán hűségét jutalmazza, Magyarország kárára. Mérce, 2025. november 11. [Megtekintve 2025. november 28.]